Управление эффективностью производства связано с выбором ее оценочных показателей и весьма актуально при освоении любых новшеств, в том числе организационных, к каковым относятся подходы «бережливого производства».

Имеющееся в настоящее время большое число публикаций по «бережливому производству» свидетельствует о высокой его эффективности. Зачастую такие заявления либо носят декларативный характер, либо ограничиваются совокупной оценкой изменения конкурентоспособности предприятия за счет повышения объемов продаж, увеличения прибыли и им подобных показателей обычной бухгалтерской отчетности.

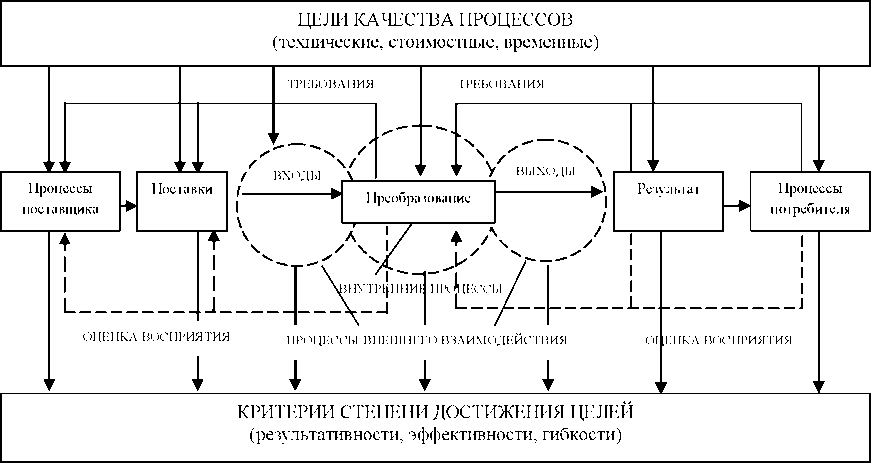

На рис. 1 показана элементарная цепочка процесса, применимая как для организации в целом, так и к любому ее структурному подразделению. И если по отношению к организации в целом «Поставщики» («Процессы поставщиков») и «Потребители» («Процессы потребителей») относятся к категории «чисто внешних», то, по отношению к подразделениям, напрямую не контактирующими с «чисто внешними» сторонами, весь персонал организации одновременно выполняет роль «внутренних поставщиков» и «внутренних потребителей».

С позиций «процессного подхода», неважно, на каком уровне, с какой степенью интеграции (предприятие в целом или отдельное его подразделение) или с какой степенью детализации (производственной ячейки или даже отдельно взятого работника) он рассматривается. Основным признаком данного подхода является наличие цели. Поэтому и «бережливый подход» на предприятии, не понявшем принципов «процессного подхода», едва ли «будет работать», то есть даст необходимую отдачу.

Рис. 1. Схема процессов в организации и формировании системы их показателей качества

Как известно, цели как параметры качества любого процесса могут быть классифицированы по техническим, временным и стоимостным признакам.

Под техническими подразумевают показатели (характеристики, свойства), непосредственно присущие рассматриваемому объекту как результату процесса, вне зависимости от сроков или цены его достижения. И, безусловно, этот результат по техническим характеристикам (геометрическим, функциональным, экологическим, органолептическим и им подобным) может быть чрезвычайно высок, а объект в целом будет неконкурентоспособным, так как его стоимость и временная потребность явно «зашкаливают».

«Временные» параметры - это цели в единицах измерения времени, Они характеризуют сроки (периодичность) выдаваемого (с требуемым набором технических параметров) результата процесса.

И, наконец, стоимостные показатели - это результаты (целей достижениям технических характеристик), выраженные в денежных единицах измерения (руб., долларах, евро и т.п.).

С конкурентных позиций, каждый из показателей, вне зависимости от категории, к которой он относится, не имеет абсолютно никакого значения, если он не сравнивается с аналогичными показателями фирм-конкурентов или с эталонными (наилучшими, по мнению организации) значениями.

Поэтому вместе с размерными показателями параметров качества реального процесса используют их относительные значения, как критерии степени достижения поставленных целей. К ним относятся: результативность, эффективность, гибкость.

Под «результативностью» понимают степень соответствия реальных параметров качества процесса их запланированным значениям, под «эффективностью» - соотношение ценности (значимости для внешнего или внутреннего потребителя) достигнутого результата с затраченными ресурсами, а под «гибкостью» - восприимчивость к изменениям.

Для «бережливого производства» наиболее значимыми являются показатели результативности и эффективности, так как гибкость, зачастую, является их следствием.

Применение критерия результативности по существу означает прогнозирование (планирование) того, чего мы хотим достичь внедрением «бережливого производства» по отношению к «проблемному» продукту, «проблемному» процессу или подразделению, а в перспективе и по отношению к предприятию в целом. Причем это планирование должно базироваться на основе анализа, прежде всего, «слабых» сторон деятельности организации, с точки зрения внешнего восприятия результатов ее деятельности (ценности для внешнего потребителя).

Рис. 2. Классификация показателей эффективности «бережливого производства»

На рис. 2 приведена возможная классификация показателей «бережливого производства» по трем признакам:

- внешнего проявления, то есть ценности для потребителя результатов деятельности предприятия;

- внутреннего проявления, то есть того, за счет какого направления деятельности обеспечивается «бережливость» (удовлетворенность «внешних» потребителей не только техническими параметрами качества, но и в силу специфики подходов «бережливого производства» - ценой и сроками);

- применяемого конкретного инструмента «бережливого производства».

Безусловно, признак внешнего проявления («ориентация на потребителя») является основополагающим, определяющим конкурентоспособность предприятия.

Как следует из рис. 2, конкурентоспособность определяется прошлыми успехами фирмы и динамикой их изменения (например, долей присутствия на рынке), инновационной составляющей продукта (например, долей новшеств, вызывающих «восхищение» потребителей) и такими экономическими показателями, как «цена» и «сроки». Безусловно, «бережливое производство» - это, прежде всего, культура, но с экономической точки зрения оно предусматривает «бережное» отношение ко всем видам ресурсов, и в первую очередь, материальным и временным. Но их экономия, при отсутствии «неценовых» преимуществ продукта, может сыграть злую шутку с любым предприятием, осваивающим подходы «бережливого производства».

Иначе говоря, пока нет продукта (его «паспортных данных»), конкурирующего по своим техническим показателям с аналогичными продуктами фирм-конкурентов, заниматься «бережливостью» весьма рискованно - может оказаться все «бережно» (дешево и быстро), но никому не нужно.

Таким образом, в формуле «бережливого производства» «качество-цена-сроки», качеству (его техническим параметрам) должно всегда уделяться приоритетное внимание.

Однако это вовсе не означает, что на определенных этапах деятельности предприятия эти приоритеты могут смещаться в сторону цен или сроков. Для выстраивания приоритетов улучшений необходима командная работа менеджеров, возглавляющих службы маркетинга, разработки и производства продукта, закупок, логистики, и им подобных.

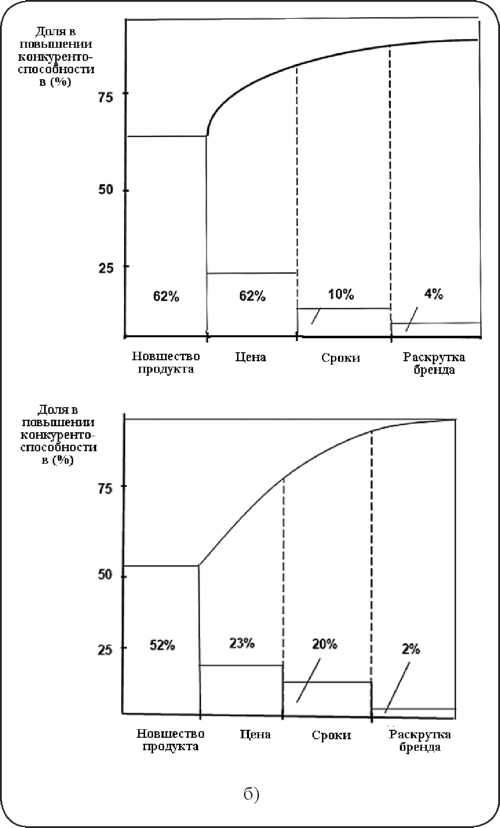

В качестве примера, на рис. 3 приведены два графика Парето относительно приоритетов повышения конкурентоспособности производителя наукоемкой эксплуатируемой продукции (авиационных двигателей) и производителя потребляемой продукции (молока).

Как следует из данных графиков, «основным тормозом» достойного завоевания рынка в первом случае является отсталость технических характеристик качества продукта, а во втором - недостаточность рекламной компании, тогда как основные атрибуты «бережливости» (цена и сроки) в совокупности их влияния в повышении конкурентоспособности предприятий, совершенно разных по своей специфике, составляют менее 50%. Это не означает, что данные показатели «бережливости» не важны, а подчеркивает то, чему высшее руководство на определенном этапе развития компании должно уделять наибольшее внимание. Вполне очевидно, что после решения первоочередных проблем «ценовые» и «временные» показатели станут более приоритетными для дополнительного «завоевания» или «удержания» своего присутствия на конкурентном рынке.

Рис. 3. Графики приоритетов (Парето) повышения конкурентоспособности: а) производителя наукоемкой продукции; б) производителя молока

Показатели внешнего проявления результатов деятельности предприятия, и приоритеты их улучшений, безусловно, достигаются «внутренним качеством» или в соответствии с классификацией, приведенной на рис. 2, - «бережливостью подходов». Показатели внутреннего проявления классифицированы по четырем группам признаков:

- общесистемной значимости;

- доле затрат на создание ценности продукта в его производстве;

- доле затрат на логистику;

- уровню «замороженности» капитала.

Каждый из классификационных признаков оценивается рядом частных показателей. Безусловно, предложенные группы и входящие в них показатели не претендуют на полноту, универсальность и тем более обязательность к применению. Это должно определяться самим предприятием, опять же с учетом специфики и особенностей выпускаемой продукции и осуществляемых процессов. При формировании предложенных показателей учитывались, с одной стороны, идеологические подходы, используемые в «бережливом производстве» (борьба со всеми видами потерь), а, с другой - принималось во внимание то, чтобы при наименьшем количестве показателей можно было бы принять достаточно обоснованное управленческое решение внутренних улучшений.

Группа общесистемных показателей характеризует мотивационную составляющую производственной системы и играет главенствующую роль в инициировании любых улучшений («кадры решают все»). Оценку в этой группе предлагается вести по следующим параметрам:

- лидерству руководства (заслуг руководства различных уровнях и авторитетности в коллективе организации).

- вовлеченности персонала (доли подаваемых и реализованных предложений по улучшениям);

- эффективности форм поощрения и признанием (доли материального и морального вознаграждения за улучшения);

- «открытости» внутренней системы информирования, то есть ее наличия как относительно возможности доступа к сведениям о недостатках и достижениях компании и отдельных работников, так и относительно сведений о заработной плате работников и принципах ее назначения;

- эффективности коммуникаций (доле времени на согласование и решение внешних и внутренних задач);

- эффективности социальной поддержки (доле затрат на переподготовку работников, на оказание медицинской, страховой, материальной и других форм социальной поддержки работников);

- культуре производства (соблюдению дисциплины труда, социально-гигиенических условий, уровню его технической оснащенности).

Как показала практика проведения оценки специалистами своего же предприятия значимости общесистемных показателей в улучшении деятельности, результат оценки обладает значительной субъективностью (особенно для «проблемных» предприятий с большой диспропорцией в оплате труда, являющейся к тому же «коммерческой тайной»). Для ее устранения на первых этапах внедрения «бережливого производства» оценку значимости первой группы показателей желательно провести квалифицированными независимыми, то есть беспристрастными экспертами.

Для доказательства данного предположения специалистами нашего института, по заранее разработанной методологии, было проведено исследование по выяснению мнений о приоритетности (значимости) общесистемных показателей в освоении улучшений на предприятии у двух категорий работников: руководства и рядового инженерно-технического состава основного производства.

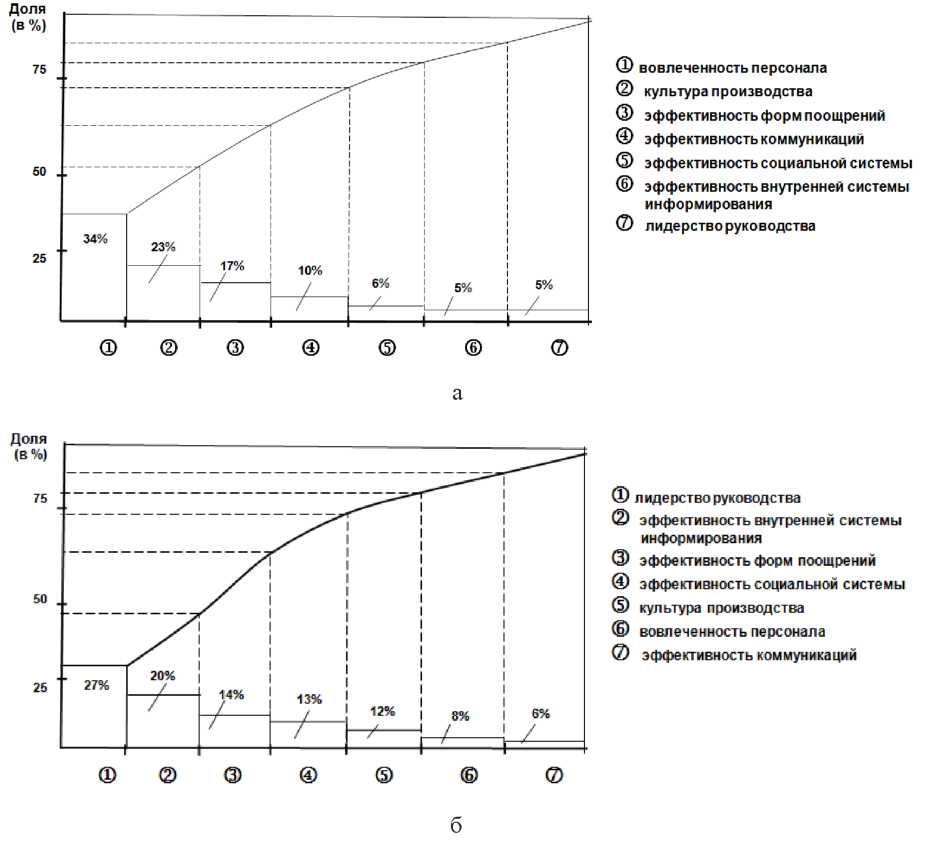

Нами проведены исследования предприятия, выпускающего ЖБИ. Результаты исследований приведены на графиках рис. 4. Из них видно, что, по мнению руководства (рис. 4,а) низкая эффективность нововведений обусловлена, прежде всего, недостаточной вовлеченностью (сознательностью, активностью) и культурой производства (ответственностью, дисциплинированностью) рядовых работников, тогда как их лидерские качества играют наименьшую роль. По мнению же рядовых работников (рис. 4,б), лидерские качества руководства и «открытость» производственной системы имеют наибольшее значение.

О чем свидетельствуют представленные результаты? Прежде всего, о наличии на предприятии «социальной напряженности», то есть с одной стороны, о наличии определенного недоверия рядовых работников к правильности принимаемых решений и действий руководства, а с другой - об уверенности руководства в том, что источником большинства возникающих на предприятии проблем являются рядовые работники.

Рис. 4. Графики значимости (Парето) общесистемных показателей в улучшении результатов деятельности предприятия:

- по мнению высшего и среднего уровня руководства;

- о мнению рядовых работников предприятия

Поэтому на первых же этапах освоения «бережливого производства» необходима единая, «прозрачная» (документально оформленная), сбалансированная по полномочиям (ресурсам) и по ответственности (за достижение целей) производственная система. Это основной вопрос, который никогда не будет иметь окончательного решения, но его игнорирование всегда будет тормозить любые инициативы - «как сверху», так и «снизу».

Более близкими к «бережливости подходов» являются три других группы показателей внутреннего проявления (рис. 2) - по уровню затрат на создание ценности в производстве, на логистику и на «замороженные» материальные ценности.

К показателям уровня затрат на создание ценности (значимости результата для внешнего или внутреннего потребителя) относятся следующие:

- доля бизнес-процессов в себестоимости продукции (определяется по бухгалтерской отчетности долей затрат основного производства (непосредственно создающего добавленную ценность для внешнего потребителя) в себестоимости продукции);

- доля излишней ценности (определяется долей в себестоимости каждой дополнительной опции, то есть характеристики и свойств результата, создаваемого организацией, сверх законодательно установленных);

- доля межоперационного времени (определяется отношением разности совокупного времени производства продукции и основного к основному времени производства, подразумевая под основным временем такое, в течение которого непосредственно происходит преобразование в новое состояние некоторого исходного или промежуточного состояния продукта);

- доля оценочных затрат (определяется по бухгалтерской отчетности отношением фонда оплаты труда на содержание специализированных служб технического контроля к фонду оплаты труда основного производственного персонала, то есть персонала, непосредственно создающего добавочную ценность продукта);

- доля затрат на устранение внутренних и внешних несоответствий («брака») (определяется всеми видами дополнительных затрат на выявление несоответствий (невыполнения требований) и устранение их причин, возникших в процессах производства (внутренних) и после реализации продукции (внешних) в течение обусловленных сроков и условий использования продукта).

Как видим, из пяти предлагаемых показателей «бережливости» производства лишь один является «чисто временным» (доля МОП - межоперационного времени), а остальные показатели, хотя и требуют дополнительных временных затрат, определяются денежными эквивалентами.

На первых этапах внедрения «бережливого производства» каждый из этих показателей может служить «базой», то есть «точкой сравнения» с последующими аналогичными показателями после выполнения мероприятий по «бережливости». В этом случае ценность «бережливого подхода» будет определяющей разностью показателей «до» и «после», а эффективность - ее отношением к временным или денежным затраченным ресурсам.

На практике определение доли МОП в достаточной мере затруднено тем, что на первых этапах внедрения «бережливого производства» имеется большой запас незавершенного производства. Поэтому целесообразно рассчитывать данное соотношение применительно к отдельным производственным операциям без учета времени хранения запасов.

Все остальные показатели могут быть достаточно легко вычислены при условии предварительной подготовки базы данных (источников затрат в бухгалтерской отчетности).

Например, на исследуемом предприятии, производящем ЖБИ, представлена следующая база расчетов показателей:

- Материалы: сыпучие нерудные материалы, цемент, металлоизделия.

- Энергоресурсы: электричество, газ.

- Заработная плата основных рабочих: цеха металлоизделий, сварочного участка, заливочного участка, участка термообработки.

- Заработная плата вспомогательных рабочих: крановщиков, водителей.

- Заработная плата контролеров, технологов, бригадиров, руководителей.

- Постоянные затраты: администрация, хозяйственные нужды, управление инфраструктурой.

- Амортизация оборудования.

Исходя из этого, например, долей бизнес-процессов в общей себестоимости будет являться отношение затрат I, II, III, и VI к общим затратам.

В том случае, если существует возможность выделения величины добавленной стоимости у поставщиков, то в I позиции необходимо учитывать только эту величину. Это поможет определить реальную ценность продукта для потребителя без учета потерь у поставщика (излишняя транспортировка, неэффективное управление, излишняя ценность и т.д.).

Затраты на логистику (рис. 2) возникают на этапах жизненного цикла продукции, относящихся к этапам «сохранения», то есть к процессам, не добавляющим никакой «технической» ценности для высшего потребителя (могут ее только снизить), но всегда ведущим к формированию ценовой и временной ценности, и зачастую бывают достаточно велики.

К показателям затрат на логистику можно отнести следующие:

- затраты на закупку (определяются долей объемов закупок у одобренных (надежных) поставщиков по отношению к общим объемам закупок);

- затраты на реализацию (определяются долей объемов реализации продукции одному и тому же клиенту повторно по отношению к общим объемам реализации);

- затраты на хранение (определяются долей затрат на содержание складских помещений и оплаты труда работников склада в себестоимости продукции);

- затраты на транспортировочные и связанные с ними работы (определяются раздельно по внутрипроизводственным и внепроизводственным транспортным издержкам: внутрипроизводственные издержки оцениваются их долей в себестоимости продукции, а внепроизводственные - их долей в цене продажи продукта).

При принятии решения об освоении на предприятии подходов «бережливого производства» показатели затрат на логистику (по предложенному минимуму) должны быть зафиксированы как «базовые». Последующее отношение их изменений к затраченным ресурсам на «бережливость» будет характеризовать эффективность «бережливого производства» в логистике.

Наиболее яркими показателями «бережливости» в данной группе являются затраты на хранение и затраты на транспортировочные работы. Затраты на хранение могут быть напрямую вычислены в том случае, если используемые для хранения помещения взяты в аренду. В ином случае приходится рассчитывать совокупные затраты, включающие в себя налог на имущество, амортизацию помещений, а также упущенную выгоду от иного способа использования данного помещения. Затраты на транспортные работы на практике также определяются неоднозначно. В эти затраты чаще всего включают пропорционально распределенные затраты на содержание транспортного цеха (оплата труда, ГСМ, амортизация, ремонт и т.д.).

Группа затрат по уровню «замороженности» капитала (рис. 2) по существу с временно (целенаправленно или вынужденно) выведенными из оборота материальными активами. К ним относятся следующие: излишние запасы, незавершенное производство, перепроизводство.

С математической точки зрения, каждая из этих категорий затрат определяется дробью с одинаковым знаменателем - объемом производства продукции в определенный (принятый за единицу отсчета) промежуток времени (например один час, один день, одна неделя, месяц и т.п.). Отличаться будет числитель дроби (в первом случае - это объемы негодных продуктов (сырья, материалов, комплектующих), во втором - объемы промежуточных, ожидающих дальнейших преобразований продуктов, и в третьем - объем нереализованного готового продукта).

Также, как и по категориям затрат на создание ценности и логистику, до начала реализации мероприятий по внедрению «бережливого производства» показатели по уровню «замороженности» капитала принимаются за «базу», по отношении к которой оценивается любое ее последующее изменение.

И, наконец, по классификационному признаку последнего уровня - конкретики внедряемого инструмента «бережливого производства» (рис. 2) сложно, а даже, наверное, и не имеет смысла формировать конкретный показатель, так как каждый «инструмент» может затрагивать изменение не одного, а нескольких показателей внутреннего, а соответственного и внешнего проявления тех изменений, которые обязательно произойдут при внедрении «бережливого производства», эффективность которых хотелось бы оценить.

Список литературы

- Тайити Оно. Производственная система «Тойоты»: уходя от массового производства. - М. : Институт комплексных стратегических исследований, 2006.