Управленческий учет затрат и анализ производственных мощностей в рамках концепции бережливого производства

- Информация о материале

- Категория: Статьи по бережливому производству

Внедрение инновационных методов организации производственного процесса, направленное на нивелирование неблагоприятных финансовых последствий, возникающих как следствие воздействия внутренних и внешних факторов, предопределяют необходимость развития и адаптации к современным рыночным условиям учетно-аналитического обеспечения управления затратами и финансовыми результатами предприятий (далее ФР), способствующего принятию обоснованных управленческих решений.

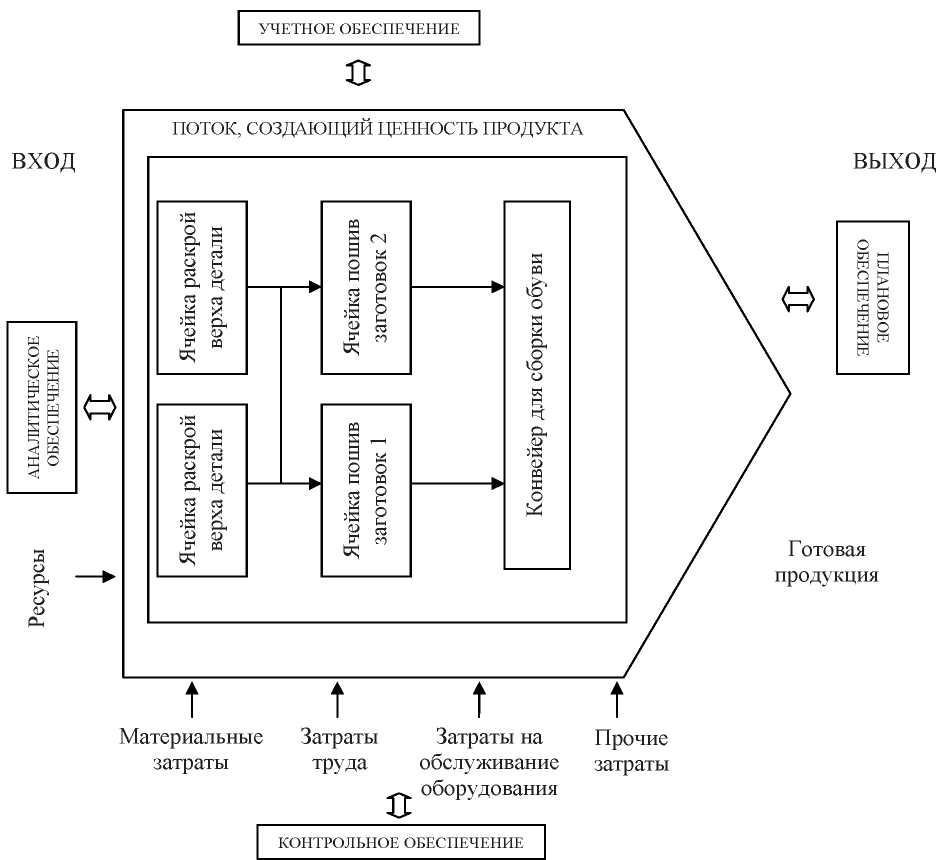

Рис.1 Объекты управленческого учета затрат (ПОД, производственные ячейки)

Особое значение учетно-аналитическое обеспечение (далее УАО) управления затратами и ФР предприятий приобретает на предприятиях, использующих концепцию бережливого (инновационного) производства. Затраты тесно связаны с объектами управленческого учета. Одним из пяти принципов, составляющих ядро концепции «бережливого производства», обозначенных в стандарте управленческого учета SMA IMA «Основы экономного (бережливого) производства» [2], является поток, создающий ценность (value stream). Поток, создающий ценность, являясь объектом управленческого учета затрат, представляет собой комплекс видов деятельности, способствующих созданию ценности продукта (работы, услуги) с точки зрения потребителей, или, другими словами, последовательность процессов, проходя через которые продукт трансформируется и доставляется до потребителей. Обычно промышленные потоки определяются группой изделий, которые при изготовлении проходят одинаковые этапы технологического процесса.

В 2010 году в ОАО «Обувная фабрика «Спартак» началась трансформация УАО процессов управления затратами и результатами вследствие принятия решения о внедрении концепции «бережливого (инновационного) производства». Целью разработки новой системы управленческого учета на базе принципов бережливого (инновационного) производства является создание производственной системы, которая без потерь реагирует на изменения конъюнктуры, позволяет получать заказы минимального объема и способствует снижению затрат.

На рис. 1 представлен производственный ПСЦ, который лег в основу совершенствования системы УАО на ОАО «ОФ «Спартак». Важно отметить, что ПСЦ могут иметь разную структуру (длину). На рис.1 представлен поток, включающий только производственные виды деятельности (процессы), который на сегодняшний день функционирует на данном предприятии.

Важно отметить, что поток характеризуется как дискретный, а не перманентный. Последний не может рассматриваться в качестве объекта учета затрат, поскольку непрерывен и, следовательно, не имеет временных ограничений. Происходит в определенном смысле трансформация группировки «прямые - косвенные затраты». Все затраты внутри потока рассматриваются как прямые затраты, приходящиеся на поток. Затраты, которые прямо не относятся на поток (или напрямую не связаны с конкретными ПСЦ), можно обозначить как затраты вне потока [1,124-125].

Как видно из рис. 1, такие производственные процессы, осуществляемые в рамках ПСЦ как раскрой деталей и пошив заготовок, производятся в ячейках.

Таким образом, внедрение концепции бережливого (инновационного) производства обусловливает появление ещё одного специфического объекта управленческого учета затрат - производственной (рабочей) ячейки, которая представляет собой совокупность разнородных операций для производства группы товаров.

Анализ затрат является одним из инструментов управленческого учета в бережливом (инновационном) производстве. Анализ применяется на этапе формирования потоков.

В данном случае формируется перечень показателей, необходимый для управления потоками: количество рабочих дней в периоде, время работы рабочих без перерывов, перечень процессов в потоке и время каждого процесса и т. д. Затем осуществляется анализ мощности: разделение операций на продуктивные и непродуктивные и их анализ, анализ показателей времени осуществления каждой операции, анализ брака (определяется количество продуктов, требующих переработки, и время на осуществление этих операций) и т. д. Поскольку скорость потока увеличивается, то появляется возможность управлять освободившимися мощностями.

В системе анализа потоков мощности подразделяются на три категории: мощности, создающие ценность - время работы и персонала и (или) машин позволяющее создавать ценность продукта согласно ожиданиям потребителя; непродуктивные мощности - время, потраченное на исправление брака, движение материалов, ведение учета затрат, управление и т. д.; неиспользуемые мощности [1, с. 135]. В таблице 1 приведена аналитическая таблица, позволяющая провести анализ мощностей внутри производственных ячеек в рамках ПСЦ.

В качестве примера возьмем процесс производства обуви в ячейке раскрой верха детали (затраты на оплату труда). Основной задачей является выявление непродуктивного рабочего времени и увеличение неиспользуемых мощностей. В дальнейшем это позволит загрузить свободные мощности при относительно неизменном уровне добавочных накладных затрат.

Таблица 1

Анализ мощности (в рамках системы анализа затрат потока), метод VSC (на примере ОАО «Обувная фабрика «Спартак»)

|

Показатели |

Ячейка раскрой верха детали |

Ячейка раскрой низа детали |

Ячейка пошив 1 |

Ячейка пошив 2 |

Сборка обуви |

Итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Затраты на оплату труда, ден. ед. |

70000 |

80000 |

150000 |

150000 |

100000 |

550000 |

|

Время, создающее ценность (k1), % |

34,62 |

35 |

43 |

44 |

33 |

- |

|

Непродуктивное время (k2), % |

76,92 |

45 |

55 |

55 |

72 |

- |

|

Неиспользуемые ресурсы (k3), % |

-11,54 |

20 |

2 |

1 |

-5 |

- |

|

Затраты ^ на содержание машин, ден. ед. |

80000 |

90000 |

85000 |

84000 |

70000 |

409000 |

|

Мощности, создающие ценность (k1), % |

45 |

65 |

70 |

71 |

45 |

- |

|

Непродуктивные мощности (k2), % |

50 |

10 |

20 |

20 |

50 |

- |

|

Неиспользуемые мощности (k), % |

5 |

25 |

10 |

9 |

05 |

- |

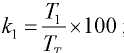

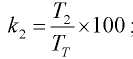

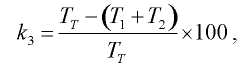

В частности, показатели использования временных ресурсов определяются следующим образом (формулы 1, 2 и 3):

(1)

(2) (3) где к2 - рабочее время, приносящее ценность (с точки зрения потребителя), %;

k2 - непродуктивное рабочее время, %; k3 - неиспользуемое рабочее время, %;

T - рабочее время, приносящее ценность (мощности, приносящие ценность), час;

T2 - непродуктивное рабочее время (непродуктивные мощности), час.;

ТТ-общее рабочее время, час [1, с. 136].

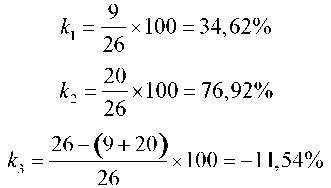

Допустим, рабочее время производства 100 пар сапог женских модели 82-536 ШН в рамках данного ячейки составило 9 часов. Оно рассматривается как время, приносящее ценность. Непродуктивное рабочее время составило: исправление дефектов, обнаруженных в процессе производства 1 час, перемещение материалов 1 час, подготовка к производству 9 часов, затраты на оплату труда управленческого персонала, связанные с данной ячейкой, составили 9 часов.

Сверхурочное время работы (и прочее сверх того, которое было задано ранее) обслуживающего и управленческого персонала, связанных с ячейкой, составило Зчаса.

Следовательно, заданное время (26 часов) было превышено (29 часов), непродуктивная мощность составила 76,92 % от заданного времени, неиспользуемая составила минус 11,54 % (вследствие наличия сверхурочного времени работы). После этого расчета проводится анализ непродуктивной мощности на предмет ее сокращения и составляется план по мощностям и затратам на следующий период по каждой ячейке внутри потока. Так снижение сверхурочного времени, сокращение времени перемещения материалов и т. д. позволит увеличить неиспользуемую мощность и в будущем загрузить ее по максимуму.

Список литературы:

- Соколов А.Ю. Формирование информации о затратах в системе управленческого учета. - М.: Изд-во «Бухгалтерский учет», 2007. - 176с.

- Statements (standards) on Management Accounting IMA [Электронный ресурс]. - Режим доступа: http://www.imanet.org.