Нормирование ресурсов — одна из ключевых технологий управления в современных условиях. Система нормирования ограничивает субъективность в оценке объема ресурсов, необходимого для осуществления бизнес-процессов, поскольку в разработке норм участвует несколько подразделений предприятия, каждое из которых дополнительно выполняет контрольную функцию, особенно в том случае, если подразделение напрямую не отвечает за потребление нормируемых ресурсов.

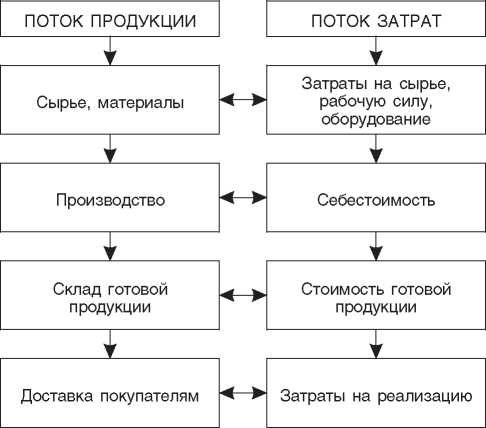

Процесс производства продукции и возникновения затрат представлен на рис. 1.

Рассмотрим механизм нормирования на основе потока затрат.

Нормирование затрат на сырье, рабочую силу, оборудование

В случае нормирования собственно материалов объектом является продукция (процесс производства). Если речь идет об инструментах, оборудовании и производственных площадях, объектом нормирования может выступать рабочее место, квалификационная группа работника, профессия.

Между объектами нормирования материальных ресурсов прослеживаются взаимосвязи, которые чаще всего оформлены в виде технологической карты процесса, описывающей его по операциям, к каждой из которых можно привязать расход материалов, трудоемкость, необходимый инструмент (оборудование). Технологическая карта — основа для анализа эффективности процесса и разработки мероприятий по повышению производительности.

Технологии нормирования материальных ресурсов различаются в зависимости от отраслевой принадлежности предприятия и вида деятельности. Система нормирования должна давать четкое представление об отраслевых подходах к нормам расхода ресурсов.

При нормировании расхода материалов важно знать количественные и качественные результаты (измерители процесса). Перечень таких измерителей устанавливается при разработке системы.

Рис. 1. Процесс производства продукции и возникновения затрат

Например, если качественный показатель процесса задается в виде физико-химических свойств продукта, то норматив расходования ресурсов не может быть получен простым сложением объемов, количества ресурсов. Если же он определяется функциональностью изделия или степенью соответствия конструкторской документации, то применим способ композиции — декомпозиции по составляющим узлам и материалам.

Нормирование труда представляет собой составную часть (функцию) управления производством и включает в себя определение необходимых затрат труда (времени) на выполнение работ (изготовление единицы продукции) отдельными работниками (бригадами) и установление на этой основе норм труда.

При этом необходимыми признаются затраты, соответствующие эффективному для конкретных условий производства использованию трудовых и материальных ресурсов при условии соблюдения установленных законодательством режимов труда и отдыха.

Статья 160 ТК РФ выделяет такие нормы труда, как нормы выработки, времени, обслуживания.

Норма времени — это величина затрат рабочего времени, установленная для выполнения единицы работы работником или группой работников (в частности, бригадой) соответствующей квалификации в определенных организационно-технических условиях.

Она состоит из нормы подготовительно-заключительного времени и нормы штучного времени, состоящей из оперативного времени, времени обслуживания рабочего места и времени на отдых и личные надобности.

Норма выработки — установленный объем работы (количество единиц продукции), который работник или группа работников (в частности, бригада) соответствующей квалификации обязаны выполнить (изготовить, перевезти и т. п.) в единицу рабочего времени в определенных организационно-технических условиях.

Норма выработки является величиной производной от нормы времени и определяется делением рабочего времени исполнителей нормируемой работы за учетный период (час, рабочий день, смену, месяц) на норму времени.

Под нормой обслуживания понимают количество производственных объектов (единиц оборудования, рабочих мест и т. п.), которые работник или группа работников (в частности, бригада) соответствующей квалификации обязаны обслужить в течение единицы рабочего времени в определенных организационно-технических условиях.

Эти нормы предназначаются для нормирования труда работников, занятых обслуживанием оборудования, производственных площадей, рабочих мест, а также для лиц, обслуживающих ЭВМ, и уборщиц.

Кроме того, нормы обслуживания разрабатываются для установления норм времени (выработки) при многостаночной работе, а также в тех случаях, когда нецелесообразно нормирование труда работников на основе норм времени (выработки), т. е. при полной автоматизации работы.

Затраты на оборудование включают в себя стоимость производственно-обслуживающего оборудования, затраты в течение жизненного цикла, такие как смена оборудования, которое заменяется до истечения жизненного цикла. Затраты на оборудование могут включать и разовые расходы. Оценки подготовительных работ должны основываться на масштабах реноваций и включать в себя изменение расположения при перемещении, добавлении или удалении оборудования. Кроме того, в эти затраты необходимо включать и изменения в электропитании, освещении и т. п. Если часть оборудования взята в лизинг, то суммарные затраты на это оборудование выделяются в отдельную категорию.

При нормировании затрат на оборудование берутся во внимание следующие параметры: срок окупаемости оборудования, экономическая эффективность вложений в оборудование.

Срок окупаемости оборудования, если применяются расчетные цены, определяется отношением суммы капитальных вложений к годовой экономии от снижения себестоимости продукции.

Срок окупаемости оборудования по отдельным мероприятиям, предприятиям, объединениям (стройкам и объектам, планируемым по внедрению новой техники, реконструкции, техническому перевооружению) определяется отношением суммы капитальных вложений (сметной стоимости) к получаемой годовой амортизации и прибыли в результате осуществления данного мероприятия (строительства, реконструкции, технического перевооружения объекта, внедрения новой техники, решения технико-экономической проблемы и т. п.).

Срок окупаемости — это период времени со дня начала финансирования инвестиционного проекта до дня его завершения.

При определении экономической эффективности вложений в оборудование важно учитывать, чтов случаях, когда новые капитальные вложения связаны с ликвидацией действующих основных производственных фондов (или если их дальнейшее использование неизвестно), их остаточная стоимость (за вычетом сумм реализации) должна добавляться к соответствующим капитальным вложениям. При этом остаточную стоимость рекомендовано определять как разность между восстановительной стоимостью фондов и суммой начисленной амортизации.

Если при реконструкции предприятий (цехов) и внедрении новой техники в действующее производство (автоматических линий, новых систем оборудования и т. п.) используется только часть действующего оборудования (другая часть передается для эффективного использования на другие предприятия), при расчете эффективности сопоставляется стоимость основных фондов после реконструкции и внедрения новой техники (включая используемые фонды действующего производства) и стоимость основных фондов в действующем производстве до внедрения новой техники (при сопоставимых объемах производства и других равных условиях). После утверждения проекта и при планировании внедрения того или иного варианта выполненные укрупненные расчеты суммы потребных капитальных вложений уточняются.

Нормирование себестоимости

Себестоимость продукции в нормировании представлена в настоящее время рядом показателей. К ним, в частности, относятся: себестоимость единицы продукции, себестоимость товарной продукции, затраты на рубль товарной продукции, себестоимость реализованной продукции. Перечисленные показатели определенным образом связаны между собой (рис. 2) и имеют единую информационную основу, представленную сведениями о потреблении ресурсов при изготовлении конкретных изделий, выпускаемых предприятием. Эти сведения необходимы, прежде всего, для расчета себестоимости единицы продукции, осуществляемого в ходе составления плановых калькуляций на изделия. От их качества зависит правильность формирования остальных показателей, характеризующих себестоимость продукции.

Наиболее прогрессивным на сегодняшний день считается нормативный метод составления плановых калькуляций. Главной отличительной чертой данного метода является использование для планирования себестоимости изделий научно обоснованных, прогрессивных норм расхода ресурсов, что определяет необходимость наличия на предприятии соответствующей нормативной базы.

Рис. 2. Принципы нормирования себестоимости продукции

При этом особо важное значение имеет присутствие в базе качественных норм расхода материалов и заработной платы на изделия, поскольку именно на их основе производятся расчеты по формированию плановых калькуляций в части прямых затрат.

В случае необходимости указанные нормы могут быть подвергнуты корректировке. Это имеет место, когда предприятие планирует проведение в предстоящем периоде мероприятий по совершенствованию технологии и организации производства, улучшению конструкции выпускаемых изделий, повышению уровня кооперации с другими заводами и т. д. Поэтому в указанной ситуации нормы расхода ресурсов, используемые для получения плановых калькуляций, будут более напряженными, нежели нормы, действующие на момент их составления. Рост данного несоответствия по сравнению с предшествующим годом свидетельствует о нарастании усилий предприятия по развитию производства и усилению эффективности его работы.

Обоснованность плановых калькуляций во многом зависит также от правильности определения при их разработке цен на материалы и тарифов на перевозки грузов. Недооценка этого фактора дезориентирует систему контроля материальных затрат и снижает действенность управления процессом потребления ресурсов.

Расчет плановой себестоимости единицы продукции осуществляется по статьям калькуляции, принятым в той или иной отрасли промышленности, но с обязательным выделением общей суммы издержек по изделию. Наряду с прямыми материальными и трудовыми затратами существенное влияние на ее величину оказывают косвенные расходы, входящие, как правило, в состав комплексных статей калькуляции. В обрабатывающих отраслях промышленности наибольший удельный вес в себестоимости продукции занимают статьи "Расходы на содержание и эксплуатацию машин и оборудования", "Общепроизводственные (общецеховые) расходы", "Общехозяйственные (общезаводские) расходы", "Коммерческие (внепроизводственные) расходы".

Следующим этапом нормирования затрат является установление плановой себестоимости товарной продукции. Основой ее расчета служат плановые калькуляции на отдельные виды продукции, подлежащие реализации, и план их производства. Указанный показатель необходимо определять не только общей суммой, но и в разрезе статей калькуляции.

Плановая себестоимость товарной продукции должна формироваться таким образом, чтобы она могла обеспечить в предстоящем периоде наиболее эффективное расходование ресурсов. В связи с чем важное значение имеет правильность определения планового объема производства продукции.

Нормирование стоимости готовой продукции

Определить соответствующий ему объем выпуска продукции можно лишь посредством тщательного анализа динамики затрат в истекших периодах по всей номенклатуре выпускаемых на предприятии изделий. По результатам его проведения устанавливается наиболее вероятная величина затрат при том или ином объеме производства. В процессе анализа используется метод наименьших квадратов, с помощью которого определяется линия, характеризующая усредненную зависимость между объемом производства и издержками.

Располагая сведениями о возможных издержках и соответствующем им выпуске продукции, можно выявить объем производства изделий, позволяющий получать на рубль совокупных затрат наивысшую прибыль. Именно количество изготовленной продукции, принятое за основу при выработке управленческого решения по производственной программе, позволит предприятию с наибольшей вероятностью использовать имеющиеся у него ресурсы с максимальной эффективностью.

Однако это не означает, что производственная программа в обязательном порядке будет зафиксирована на указанном уровне, поскольку, стремясь к наращиванию общего объема прибыли, руководители предприятия могут установить более высокий план производства продукции. Особенно часто подобная ситуация наблюдается в условиях высокого спроса на продукцию предприятия и его монопольного положения на рынке каких-либо товаров.