Одной из актуальных проблем в современном управленческом учете является исследование методов учета затрат на предприятиях, внедряющих принципы бережливого производства. Бережливое производство можно определить как систему организации бизнес-процессов, ориентированную на оптимизацию потока создания ценности, устранение потерь и улучшение качества продукции путем использования специфических инструментов, таких как быстрая переналадка оборудования, система «точно вовремя» (англ. just in time), «5С» (система поддержания рабочего места путем сортировки, соблюдения порядка, содержания в чистоте, стандартизации, совершенствования), система всеобщего обслуживания оборудования, картирование потоков и др. Методы бережливого производства эффективно зарекомендовали себя за рубежом, а с середины 2000-х гг. активно внедряются на многих отечественных предприятиях. Так, например, в Республике Татарстан те или иные инструменты бережливого производства внедряют более 80 предприятий. В этом же регионе на уровне правительства утверждены две целевые программы по реализации методики «бережливое производство» в Республике Татарстан на 2011—2013 гг., целью которых является поэтапное повышение эффективности деятельности предприятий за счет снижения издержек с одновременным освоением инновационного потенциала.

Однако по мере внедрения на отечественных предприятиях методов бережливого производства менеджеры все чаще начинают сталкиваться с проблемой противоречия между достигнутыми улучшениями в бизнес-процессах компании, с одной стороны, и их отражением в управленческой отчетности — с другой. Поэтому актуальность приобретают исследования методов формирования информации о затратах на предприятиях, внедряющих принципы бережливого производства.

Исследованиями в этом направлении занимаются преимущественно зарубежные ученые — Б. Баг-гали, А. Грейвс, Р. Каплан, Р. Крэндл, Б. Маскел,

О. Фьюме и другие, из отечественных специалистов — профессор А. Ю. Соколов.

Первой задачей настоящего исследования стало обоснование несостоятельности традиционных методов управленческого учета в условиях бережливого производства как не отвечающих современным требованиям управления затратами. Второй задачей является рекомендация к использованию методики учета затрат по потокам создания ценности. Решение поставленных задач сопровождается моделированием учета затрат на счетах управленческого учета и представлением форм отчетности о прибылях и убытках на условных данных предприятия «Софт-Кей».

Сначала был рассмотрен текущий управленческий отчет о прибылях и убытках компании «Софт-Кей» (форма 1). Такой формат отчетности (с небольшими различиями) характерен для большинства предприятий, использующих метод нормативного учета затрат, или стандарт-кост (англ. Standard-Costing, далее — SC).

Существенным недостатком представленной формы отчета является трудность понимания. Менеджерам, мало компетентным в вопросах учета, тяжело разобраться в значении тех или иных цифр, они вынуждены тратить на это время вместо того, чтобы заниматься решением текущих задач. Большие сомнения вызывает полезность информации, представленной в таком отчете, после просмотра которого у менеджера может появиться ряд справедливых вопросов:

- что обозначают все эти корректировки на отклонения;

- каковы причины возникновения отклонений;

- сколько прибыли получено от продажи каждого продукта в отдельности;

- из каких составляющих складывается себестоимость продаж и др.

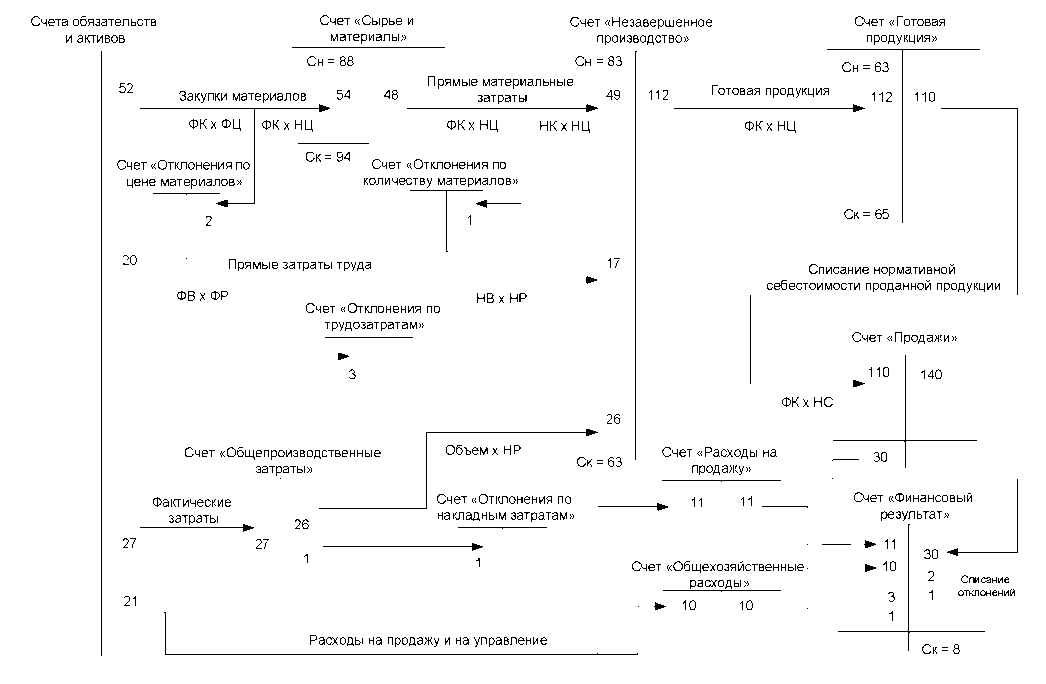

Конечно, бухгалтер-аналитик может объяснить, что корректировки вызваны необходимостью привести нормативную себестоимость проданной продукции в отчетном периоде к ее фактической величине. Определенную ясность в понимание того, откуда возникла та или иная цифра в отчете о прибылях и убытках по методу SC, может внести схема учета затрат и результатов компании «Софт-Кей» на счетах управленческого учета, представленная на рис. 1.

Отчет о прибылях и убытках компании «Софт-Кей» по методу SC

|

Наименование показателя |

тыс. руб. |

|

Выручка от продаж |

140,00 |

|

В том числе: |

|

|

клавиатур для персональных ЭВМ |

80,00 |

|

манипуляторов для управления курсором |

60,00 |

|

Себестоимость продаж |

(110,00) |

|

Валовая прибыль |

30,00 |

|

Корректировки на отклонения |

|

|

по цене материалов |

2,00 |

|

по количеству материалов |

1,00 |

|

по трудозатратам |

(3,00) |

|

по накладным затратам |

(1,00) |

|

Валовая прибыль (скорректированная) |

|

|

Коммерческие расходы |

29,00 |

|

Управленческие расходы |

(11,00) |

|

Чистая прибыль |

(10,00) |

Однако, исходя из представленного ранее отчета, по-прежнему невозможно ответить на 2-й, 3-й и 4-й вопросы менеджера. Более того, метод SC порождает следующие неразрешимые проблемы в управленческом учете:

- на практике трудно объяснить все отклонения от стандартов действием или бездействием менеджеров, так как некоторые отклонения могут носить спонтанный характер (например, отклонения, вызванные изменением рыночной конъюнктуры);

- интерпретация информации об отклонениях может быть осложнена взаимозависимостью факторов (благоприятное отклонение по цене приобретаемых материалов в случае низкого качества может отразиться на неблагоприятных отклонениях по расходованию их в производстве);

- вычисление и детальный анализ отклонений могут создавать ложное впечатление о тщательности контроля за всеми существенными факторами, однако при этом упускается анализ качества продукции;

- нормативы подвергаются регулярному пересмотру, а менеджеры, ответственные за установление нормативов, обычно стараются их завысить, в результате чего складывается ошибочное впечатление, что подразделение предприятия работает эффективно;

- в условиях применения метода SC искажается информация о себестоимости продукции, поскольку распределение накладных затрат носит весьма условный характер и ведет к занижению себестоимости одних продуктов и завышению других;

- методом SC формируется полная себестоимость изделия, на основе которой предполагается установление цен, однако цена на изделие обычно формируется на рынке в результате спроса и предложения;

- метод SC может оказаться для предприятия довольно затратным методом учета, так как приводит к росту трансакционных издержек [1];

- управленческая отчетность по методу SC формируется лишь по окончании месяца, а в современных условиях динамичной и неопределенной внешней среды это слишком длительный срок.

Рис. 1. Схема учета затрат и результатов компании «Софт-Кей» на счетах по методу 5C, тыс. руб.:

ФК — фактическое количество; ФЦ — фактическая цена; НК — нормативное количество; НЦ — нормативная цена; ФВ — фактическое время; ФР — фактические расценки; НВ — нормативное время; НР — нормативные расценки; НС — нормативная себестоимость; Сн — сальдо начальное; Ск — сальдо конечное

Но, пожалуй, одним из самых главных недостатков метода SC является его противоречие современным способам и технологиям организации производственно-хозяйственной деятельности. Последнее выражается в переходе от массового производства к потоку единичных изделий; организации работы по принципу «точно вовремя»; устранении всевозможных потерь (в том числе излишних материально-производственных запасов), внедрении прочих инструментов бережливого производства. Однако метод учета затрат SC не учитывает этих принципов. Он удовлетворяет лишь требованиям массового производства, мотивирует создание избыточных запасов, перепроизводство, препятствует непрерывному потоку ценности. Если основным принципом концепции бережливого производства является «производить только то, что нужно, и только тогда, когда нужно», то метод SC независимо от спроса мотивирует производить как можно больше с целью покрытия накладных затрат предприятия.

Учитывая условия реорганизации отечественных предприятий в соответствии с принципами бережливого производства, а также вышеизложенные недостатки метода SC, целесообразно рекомендовать использование методики учета затрат и формирования отчетности по потокам создания ценности (англ. Value-Stream Costing, далее — VSC). Предлагаемая форма отчета о прибылях и убытках по методу VSC представлена в форме 2. Отчет сформирован на основе тех же хозяйственных операций компании «Софт-Кей».

Отчет о прибылях и убытках компании «Софт-Кей» по методу VSC

|

Показатель |

Поток производства клавиатур, тыс. руб. |

Поток производства манипуляторов, тыс. руб. |

Поток разработки нового продукта, тыс. руб. |

Затраты на поддержку бизнеса, тыс. руб. |

ИТОГО, тыс. руб. |

|

Выручка от продаж, |

80,00 |

60,00 |

— |

— |

140,00 |

|

Материальные затраты |

27,00 |

15,00 |

9,00 |

— |

51,00 |

|

Конверсионные затраты: — оплата труда производственных рабочих |

18,00 |

7,00 |

— |

— |

25,00 |

|

— оплата труда прочего персонала |

5,00 |

2,00 |

6,00 |

11,00 |

24,00 |

|

— затраты, связанные с оборудованием (амортизация, обслуживание, ремонт) |

3,00 |

1,00 |

4,00 |

||

|

— затраты, связанные с владением и использованием помещений (аренда, коммунальное обслуживание, страхование имущества, налог на имущество и т. д.) |

2,00 |

2,00 |

1,00 |

1,00 |

6,00 |

|

— прочие затраты |

3,00 |

1,00 |

1,00 |

5,00 |

10,00 |

|

Итого затраты |

58,00 |

28,00 |

17,00 |

17,00 |

120,00 |

|

Прибыль/убыток |

22,00 |

32,00 |

(17,00) |

(17,00) |

20,00 |

|

Рентабельность продаж, % |

28 |

53 |

—12 |

—12 |

57 |

|

Запасы материалов, незавершенного производства, готовой продукции на начало периода |

234,00 |

||||

|

Запасы материалов, незавершенного производства, готовой продукции на конец периода |

222,00 |

||||

|

Изменение запасов за период |

(12,00) |

||||

|

Чистая прибыль предприятия за период |

8,00 |

||||

|

Рентабельность продаж предприятия за период, % |

5,71 |

||||

Отличительной особенностью формы 2 отчета является ясность представленной информации — теперь менеджеру не потребуется никаких дополнительных пояснений со стороны бухгалтеров. Содержание этого отчета снимает многие вопросы, которые вызывал предыдущий отчет. Например. менеджер сейчас может четко видеть, где и как создавалась прибыль в течение отчетного периода, более того, ему будет известно, какие затраты предприятие понесло в других видах деятельности — при разработке новых продуктов, хотя ранее об этом ничего не сообщалось. Рекомендуется формировать такую отчетность в более короткие сроки — еженедельно, так как это позволит менеджерам лучше контролировать эффективность тех или иных видов деятельности и своевременно реагировать на возникающие проблемы.

Заметим, что в новой форме отчета о прибылях и убытках остались неизменными лишь две строки, информирующие о выручке и чистой прибыли предприятия. Вся остальная информация структурируется совершенно иначе. Поскольку бережливое производство организуется по принципу потоков, а не подразделений или центров ответственности, то главным объектом учета затрат и результатов становится поток создания ценности, который можно определить как совокупность процессов, создающих ценность продукта с точки зрения потребителей. Он формируется согласно технологическому маршруту обработки изделий, что способствует совпадению информационного потока, с одной стороны, и материального потока — с другой. В этих условиях прямые затраты (т. е. непосредственно относящиеся к потокам создания ценности) начинают занимать большую долю в общей величине затрат предприятия. Известные зарубежные специалисты И. Уорд и А. Грейвс в своих исследованиях, проведенных в 2004 г., определили, что на потоки ценности можно отнести непосредственно до 90 % затрат предприятия [2]. Поскольку большая часть затрат формируется именно в потоке ценности, то практически отсутствует необходимость в распределении. В традиционной же системе учета, напротив, большая часть затрат — накладные затраты — распределяется.

Таким образом, информация, подготовленная для менеджеров по методу VSC, становится более объективной, ведь управлять можно не распределенными затратами, а лишь базой распределения. Из этого следует, что менеджеры должны сосредоточить внимание на затратах и рентабельности потоков ценности, а не отдельных продуктов.

Все затраты при использовании метода VSC классифицируются на затраты потока и затраты вне потока. Затраты потока — это материальные и конверсионные издержки, относящиеся на конкретные потоки ценности. Материальные издержки — это суммы, израсходованные за период на приобретение материалов. Конверсионные издержки — это оплата труда производственных рабочих потока, прочего персонала потока, затраты, связанные с обслуживанием, ремонтом и амортизацией оборудования потока, часть затрат, связанных с владением и пользованием помещений и прочие затраты потоков. Затраты вне потока (или затраты на поддержку бизнеса) — это главным образом конверсионные издержки, связанные с оплатой труда менеджмента предприятия, программистов, бухгалтеров, специалистов по кадрам, часть расходов, связанных с владением и пользованием помещений и прочие расходы на поддержание деятельности предприятия.

Как видно из формы 2, большая часть затрат предприятия (86 %) отнесена на потоки прямо. Что касается затрат на поддержание бизнеса, то, на наш взгляд, их распределение между потоками необоснованно, так как, во-первых, распределение всегда субъективно и поэтому искажает информацию, а, во-вторых, менеджеры потока не должны нести ответственности за затраты, не имеющие к их потокам непосредственного отношения. Следовательно, такие затраты на поддержку бизнеса, как, например, оплата труда заводоуправления, программистов, бухгалтеров, специалистов по подбору персонала и т. п., рекомендуется отражать в отчете о прибылях и убытках отдельно — в графе «Затраты на поддержку бизнеса». Однако в науке существует и противоположная точка зрения, согласно которой затраты на поддержку бизнеса следует относить на потоки пропорционально выбранным базам распределения [2].

Интересна точка зрения А. Ю. Соколова, который предлагает использовать элементы метода ABC (англ. Activity-Based Costing), когда возникают трудности с определением затрат потока (например, при разделении затрат на оплату труда персонала между потоками) [1]. Однако, по-нашему мнению, для правильного расчета затрат потоков сотрудники компании должны распределяться по потокам создания ценности с минимальным совмещением должностей в других потоках. Более того, использование ABC-метода в условиях бережливого производства полагаем неоправданным по нескольким причинам:

- ABC-метод мотивирует создание ненужных запасов и производство продукта большими партиями. Например, если затраты, связанные с закупками, распределяются пропорционально драйверу затрат «количество заявок на закупку», то возникнет мотивация к закупке сырья и материалов большими партиями и снижению числа закупочных трансакций;

- метод ABC не объясняет коренных причин возникновения затрат и не ставит под сомнение необходимость тех или иных процессов с точки зрения добавления ценности продукту;

- метод ABC субъективен с точки зрения выбора драйверов (ресурсов, затрат, операций);

- при использовании метода ABC предполагается, что все ресурсы и мощности предприятия загружены полностью, при этом игнорируется время простоев;

- модель ABC дорога во внедрении, а с большим количеством драйверов затрат и видов деятельности непроста в обслуживании.

Заметим, что распределение затрат оправданно только в редких случаях, когда общие затраты мотивируют менеджеров потоков к более эффективному использованию ресурсов. Так, арендные и коммунальные затраты, налог на имущество справедливо будет распределить пропорционально площади используемых помещений, так как это будет мотивировать менеджеров высвобождать неиспользуемые площади помещений.

Следует также отметить, что в отчете о прибылях и убытках, составленном по методу VSC, финансовый результат потоков не корректируется на изменение уровня запасов. Причина этого заключается в мотивации работников потока. Когда в потоке создаются запасы (т. е. производство обгоняет продажи), средние затраты потока повышаются, а прибыль потока снижается. И наоборот, если в потоке снижается уровень запасов за счет продажи продукции (продается больше, чем производится), прибыль потока растет, а средние затраты потока уменьшаются.

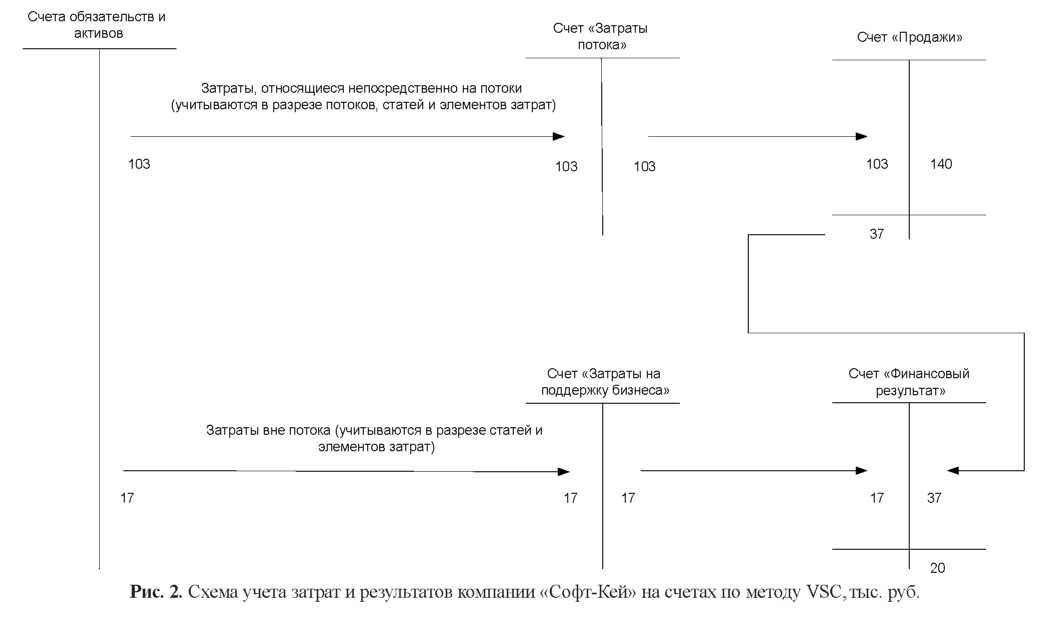

На рис. 2 представлена рекомендуемая схема учета затрат на счетах управленческого учета по методу VSC. Согласно приведенной выше классификации затрат предлагаются к открытию соответственно два счета: 1) «Затраты потока»; 2) «Затраты на поддержку бизнеса». По дебету этих счетов аккумулируются фактические затраты, понесенные организацией в рамках отчетного периода, причем учет на первом счете необходимо организовать в разрезе потоков, статей и элементов затрат, а на втором — статей и элементов.

Как следует из схемы на рис. 2, чистая прибыль, отраженная на счете «Финансовый результат», не соответствует чистой прибыли, показанной в отчете, составленном по методу SC, что вызвано отсутствием влияния фактора изменения запасов. Но это, скорее, идеальный в теории, чем реальный на практике случай, так как запасы в концепции бережливого производства воспринимаются как потери, а все потери необходимо полностью ликвидировать. На практике для отслеживания изменения запасов материалов незавершенного производства и готовой продукции можно рекомендовать к использованию счет «Запасы». Поскольку проведенная инвентаризация показала увеличение запасов за период на 12 тыс. руб., то скорректированная на изменение запасов чистая прибыль будет такой же, как в отчете по методу SC (см. формы 1 и 2).

В исследовании были проанализированы основные недостатки традиционных и альтернативных методов учета затрат (SC, ABC), предпринята попытка доказать их несостоятельность в условиях внедрения принципов бережливого производства. Была предложена к использованию методика учета затрат и результатов по потокам, создающим ценность (VSC), и рекомендован новый формат отчетности о прибылях и убытках, информация которого отвечает требованиям ясности, полноты, релевантности и своевременности.

Основные достоинства учета затрат и отчетности по потокам заключаются в реальности затрат и отсутствии «распределительных» искажений, снижении числа трансакций и упрощении учетного процесса, понятности информации и возможности ее использования при принятии ежедневных управленческих решений.

Список литературы

- Соколов А. Ю. Формирование информации о затратах в системе управленческого учета. М.: Бухгалтерский учет, 2007.

- Graves A., Ward Y A New Cost Management System and Accounting Approach for Lean Enterprises. Bath: University of Bath School of Management, 2004.

- Maskell B. H., Baggaley B. Practical Lean Accounting A Proven System for Measuring and Managing the Lean Enterprise. L.: Productivity Press. 2004.