В современных условиях решение вопросов обеспечения конкурентоспособности предприятий, организаций, образовательных учреждений становится все более сложной задачей, требующей разработки и внедрения новых подходов, направленных на достижение необходимого качества - продукции, процессов или услуг всей деятельности предприятия или организации. Одним из таких подходов выступает система бережливого производства (Лин-технологии) [1].

Бережливое производство (БП) - концепция менеджмента, созданная в компании Toyota и основанная на неуклонном стремлении к устранению всех видов потерь. Бережливое производство предполагает вовлечение в процесс оптимизации бизнеса каждого сотрудника и максимальную ориентацию на потребителя.

Одно из направлений бережливого производства предусматривает повышение качества продукции, либо предоставлении услуг при условии параллельного сокращения производственных издержек с целью роста рыночной конкурентоспособности этой продукции, или конкурентоспособности предоставляющихся услуг в образовательных учреждениях [2].

Согласно концепции ЛИН, на любом производстве возникает семь видов потерь (некоторые выделяют восьмой вид - потери творческого потенциала). Потери - это операции, которые требуют затрат времени и ресурсов, но не повышают ценности товара или услуги для потребителя [3].

- Ненужные перемещения сотрудников. Это любое перемещение людей, которое не добавляет ценности продукту или услуге, например, поиск деталей, инструмента, подъем и опускание тяжелых предметов там, где можно организовать процесс иначе.

- Необоснованная транспортировка материалов. Это перемещение материалов из одной части компании в другую, например, из производства на склад, а затем обратно в производство, перевозка из одного здания в другое, использование кранов, погрузчиков, специальных видов транспорта.

- Излишняя обработка. Это операции, на которых создается избыточное качество, операции, на которых исправляются ранее созданные дефекты, либо операции, усложненные из-за несоответствия деталей или инструмента. Потери этого вида возникают, если какие-либо свойства товара оказываются бесполезными для заказчика.

- Время ожидания. Этот вид потерь вызван простоем работников, машин или оборудования в ожидании предыдущей или последующей операции, материалов или информации.

- Скрытые потери от перепроизводства. Это производство такого количества продукции или услуг, которое превышает потребности следующего процесса, внутреннего или внешнего потребителя. Это самый опасный вид потерь, так как влечет потери других видов [4].

- Лишние запасы. Избытки появляются, если сырье и материалы закупаются впрок. Из-за этого на предприятии возникают следующие потери: затраты на аренду складских площадей, расходы на оплату труда сотрудников склада, ухудшение свойств материалов вследствие их длительного хранения, незавершенное производство.

- Дефекты и их устранение. Это производство некачественной продукции, наличие брака, неверной информации, переделки продукции на стадии производства, инспектирование брака.

- Потери творческого потенциала. Выделяют восьмой вид потерь: не востребованность идей, предложений работника, направленных на улучшение деятельности компании, а также его потенциала.

Существуют различные системы внутри каждого из учреждений. Исходя из процессов деятельности университета предложена следующая структура затрат (табл. 1). Все перечисленные затраты были распределены на категории. Расходы университета разделим на категории таким образом, что каждая категория включает определенный вид потерь.

Структура затрат

|

Наименование категории затрат |

Группа потерь |

|

Категория 1 - Затраты на внешние услуги |

|

|

Проверка СМК |

1 |

|

Реклама |

3 |

|

Услуги связи |

4 |

|

Подарки, призы, представительные расходы |

4 |

|

Категория 2 - Затраты на обеспечение учебного процесса |

|

|

Дипломы, программное обеспечение |

1 |

|

Услуги банка, информационно-вычислительные услуги |

4 |

|

Подписные издания |

2 |

|

Прочие: компьютерное тестирование, экспертизы, ввод информации, обследование, обрезка деревьев... |

4 |

|

Категория 3 - Затраты на оплату труда персонала |

|

|

Оплата труда ППС (с ЕСН) |

3 |

|

Стипендия докторантам, аспирантам |

3 |

|

Профкому |

3 |

|

Оплата труда с ЕСН: |

|

|

в т.ч. мат. помощь |

5 |

|

в т.ч. вознаграждение |

5 |

|

Мат. помощь / фонд реализации соц. программ / |

7 |

|

Компенсация лечения / фонд реализации соц. программ / |

7 |

|

Мат. помощь / фонд поддержки молодых ученых / |

7 |

|

Фонд поддержки студентов |

7 |

|

Повышение квалификации |

1 |

|

Категория 4 - Затраты на обеспечение условий труда персонала и обучающихся |

|

|

Рутилированная вода |

6 |

|

Установка систем пожарной сигнализации, монтажные работы |

2 |

|

Приобретение земельного участка |

2 |

|

Текущий и капитальный ремонт учебных корпусов |

4 |

|

Коммунальные услуги |

4 |

|

Охрана |

4 |

|

Оборудование |

6 |

|

Материалы |

6 |

|

Аренда помещений |

6 |

|

Категория 5 - Затраты на командировки и служебные разъезды |

|

|

Командировочные расходы |

1 |

|

Участие в открытом аукционе |

1 |

|

Категория 6 - Невосполнимые затраты |

|

|

Налоги |

4 |

|

Орг. взносы, членские взносы |

5 |

|

Категория 7 - Прочие затраты |

Каждая из категорий, представленных в табл. 1, имеют место во всех процессах деятельности университета. Для расчета потерь университета был

разработан информационный модуль, который позволит рассчитать потери от текущих затрат и представить график возможного варианта сокращения потерь от общих затрат университета за год.

Работа программы начинается с указания периода, за который необходимо рассчитать потери от общих затрат учреждения (рис. 1).

Рис. 1. Главное меню

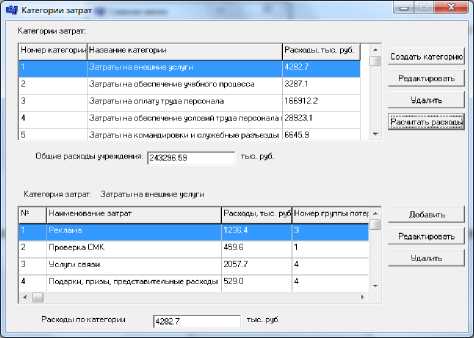

После нажатия на кнопку «Категории затрат» откроется форма для просмотра, добавления категории затрат и ее составляющих и расчета расходов общих и по каждой категории в отдельности. В верхней части формы отображаются все категории затрат и расходы по ним, в нижней части формы - расходы, входящие в определенную категорию и их расходы. Для добавления категории затрат необходимо нажать на кнопку «Создать категорию». Также предусмотрена возможность редактирования и удаления категории затрат.

По нажатию на кнопку «Добавить» открывается форма добавления вида затрат. В поле «Расходы по категории» отображается сумма затрат по выделенной категории и записывается в таблицу в верхней части формы в поле «Расходы» после нажатия на кнопку «Рассчитать расходы» (рис. 2). В поле общие расходы учреждения рассчитывается общая сумма затрат.

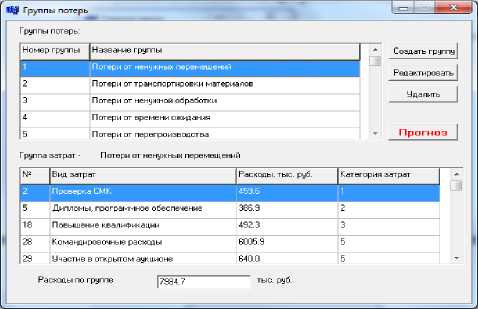

Затем возвращаемся в главное меню. По нажатию на кнопку «Группы потерь» открывается форма для просмотра групп потерь (рис. 3). В верхней части формы отображаются группы потерь, в нижней - виды затрат, которые находятся в данной категории.

Для добавления группы потерь необходимо нажать на кнопку «Создать группу».

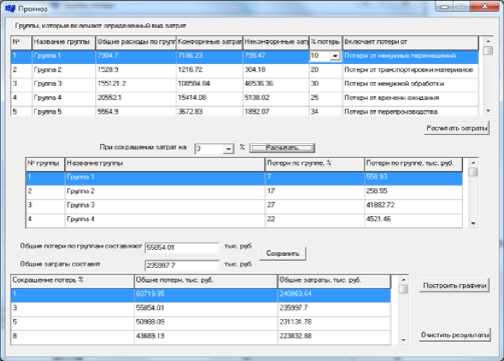

Для проведения расчета необходимо нажать на кнопку «Прогноз» (рис. 4). В поле «% потерь» выставляется экспертом ожидаемый процент потерь по каждой группе. После нажатия на кнопку «Рассчитать затраты» в таблицу выводятся результаты. Затем производим прогноз.

Рис. 2. Категории затрат после расчета расходов

Рис. 3. Группы потерь

При сокращении потерь на указанный процент во второй таблице формы отобразятся результаты расчета по каждой группе потери. При нажатии на кнопку «Сохранить» данные расчеты сохранятся и можно продолжить расчет при другом проценте сокращения потерь.

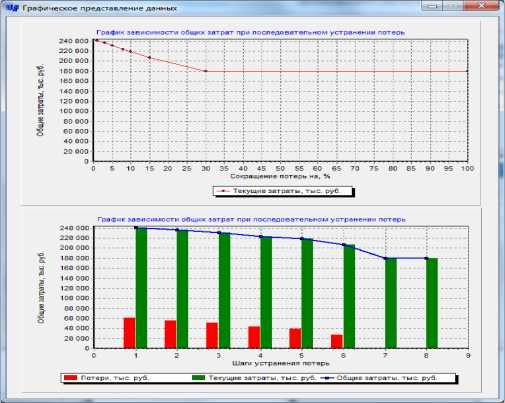

Для отображения результатов в графическом виде необходимо нажать на кнопку «Построить графики» (рис. 5). Красным цветом на гистограмме показаны возможные потери от общих затрат. Исходя из этого можно предположить величину затрат учреждения исключив потери с помощью системы бережливого производства.

Рис. 4. Завершение расчета потерь

Рис. 5. Графическое представление данных

Библиографические ссылки

- Хоббс Д.П. Внедрение бережливого производства: практическое руководство по оптимизации бизнеса. — Минск: ГревцовПаблишер. - 2007. - С. 56-64.

- Имаи Гемба М. Кайдзен: путь к снижению затрат и повышению качества. / Пер. с англ. - М.: Альпина Бизнес Букс. - 2004. - С. 95 - 113.

- Вумек Дж., Джонс Д. Бережливое производство: Как избавиться от потерь и добиться процветания вашей компании. — М.: Альпина Бизнес Букс. - 2007. - С. 35 -48.

- Момот А. И. Менеджмент качества и элементы системы качества : Учебник. -2-е изд., доп. и расш. Донецк: Норд-Пресс. - 2005. - С. 125 - 149.