Вопрос определений и терминологии является весьма важным для любой науки. Определения, термины, положенные в основание рассуждений, логических построений, оказывают влияние на их конечный результат. В основе определений всегда находятся тот или иной подход и отношение автора к проблеме, его система взглядов.

Закон РФ от 5 марта 1992 г. № 2446-1 «О безопасности» установил понятия безопасности, объектов и субъектов безопасности, угрозы безопасности и обеспечение безопасности. При этом в Законе речь идет о безопасности как общей категории, без обозначения конкретных областей или видов безопасности. В Законе даны следующие определения: «безопасность — состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз»; «жизненно важные интересы — совокупность потребностей, удовлетворение которых надежно обеспечивает существование и возможности прогрессивного развития личности, общества и государства»; «угроза безопасности — совокупность условий и факторов, создающих опасность жизненно важным интересам личности, общества и государства».

Совместное рассмотрение приведенных трех определений свидетельствует о закладываемой идеологии разработчиками Закона в теорию безопасности — «безопасность есть состояние, в котором обеспечены и существование, и возможности прогрессивного развития личности, общества и государства».

В научной литературе дано множество определений как безопасности, так и экономической безопасности предприятий. Следует отметить, забегая вперед, что каждое из приведенных ниже и не упомянутых в этой статье определений, безусловно, имеет право на существование и является наиболее концентрированным выражением взглядов каждого автора на понятие экономической безопасности, а также на её обеспечение. Исследуем ряд из определений.

По мнению авторов [1,с.21] «экономическая безопасность предприятия — это состояние предприятия, характеризуемое его способностью нормально функционировать для достижения своих целей при существующих внешних условиях и их изменении в определенных пределах». По этому определению предприятие может безопасно функционировать только «при существующих внешних условиях и их изменении в определенных пределах». Неизвестно, кем и как определяются «определенные пределы изменения внешних условий» и какова дальнейшая судьба предприятия, а также «способность нормально функционировать для достижения своих целей» любого предприятия.

Вторая группа авторов [2,с.37-38] считает: «экономическая безопасность предприятия — это такое состояние хозяйственного субъекта, при котором он при наиболее эффективном использовании корпоративных ресурсов добивается предотвращения, ослабления или защиты от существующих опасностей и угроз или других непредвиденных обстоятельств и в основном обеспечивает достижение целей бизнеса в условиях конкуренции и хозяйственного риска». Это определение базируется на понятиях угрозы и опасности. Здесь появляются два немаловажных момента: критерий «обеспечение безопасности» — достижение целей бизнеса и учитываются факторы внешних условий — конкуренция, хозяйственный риск.

«Под экономической безопасностью предпринимательской структуры будем понимать защищенность её жизненно важных интересов от внутренних и внешних угроз, т.е. защита предпринимательской структуры, её кадрового и интеллектуального потенциала, информации, технологии, капитала и прибыли, которая обеспечивается системой мер специального правового, экономического, организационного, информационно-технического и социального характера» [4,с.11-12]. Автор считает, что защита структуры и жизненно важных интересов от внешних и внутренних угроз набором абстрактных мер и является экономической безопасностью предприятия.

«Экономическая безопасность промышленного предприятия — это непрерывный процесс обеспечения на промышленном предприятии, находящемся в определенном внешнем окружении, стабильности его функционирования, финансового равновесия и регулярного извлечения прибыли, а также возможности выполнения поставленных целей и задач, способности его к дальнейшему развитию и совершенствованию на различных стадиях жизненного цикла предприятия и в процессе изменения конкурентных рыночных стратегий» [9,с.34]. Положительным моментом здесь является то, что автор в определении экономической безопасности оперирует экономическими категориями. Он считает, что экономическая безопасность промышленного предприятия — это «непрерывный процесс», а не свойство или состояние предприятия.

«Экономическая безопасность предприятия (фирмы) — это такое состояние данного хозяйственного субъекта, при котором жизненно важные компоненты структуры и деятельности предприятия характеризуются высокой степенью защищенности от нежелательных изменений» [10,с.288]. В целом данное определение довольно точно отражает сущность процесса обеспечения безопасности предприятия, но при этом отсутствуют критерии оценки предприятия. Введено понятие «нежелательные изменения» вместо «угроз».

«Безопасность предприятия — это такое состояние его правовых, экономических и производственных отношений, а также материальных, интеллектуальных и информационных ресурсов, которое выражает способность предприятия к стабильному функционированию» [11,с.3]. В этом определении отсутствуют ссылки на какие бы то ни было угрозы.

«Экономическая безопасность предприятия — состояние юридических, производственных отношений и организационных связей, материальных и интеллектуальных ресурсов, при которых обеспечивается стабильность функционирования, финансово-коммерческий успех, прогрессивное научно-техническое и социальное развитие» [12,с.129]. Следует отметить, что в этом определении экономической безопасности четко указано «прогрессивное научно-техни-ческое и социальное развитие» предприятия, хотя и не правомерно первичными сделаны юридические отношения в вопросах стабилизации функционирования предприятия.

В целом анализируемые определения соответствуют определению безопасности, данному в Законе. Для многих из вышеприведенных определений характерна общая черта: предполагается «более первичным» чисто идеологически понятия «угрозы, опасности, непредвиденные обстоятельства, нежелательные изменения» нежели понятие «экономической безопасности». Парадокс — понятие угрозы (экономической) безопасности является первичным по отношению к понятию экономической безопасности. Сначала определяется некое воздействие на предмет, а затем и сам предмет, т.е. если на момент создания предприятия не существует угроза, то и не будем формировать мероприятия по безопасности функционирования предприятия.

Сделаем промежуточный вывод: экономическая безопасность предприятия — это состояние, свойство или характеристика в первую очередь самого предприятия, а не какой либо угрозы его экономической безопасности. Эта характеристика зависит от интенсивности действия внутренних и внешних факторов, а не времени. Поэтому для обеспечения экономически безопасного функционирования предприятие должно располагать соответствующими организационно-техническими и финансовыми условиями и возможностями для прогрессивного технического и социального развития в условиях транзитивной экономики.

Проанализируем подробнее особенности организации, функционирования и развития предприятий. Предприятие — это объект, обладающий упорядоченной внутренней структурой. В нем сочетаются многообразные связи (физические, технологические, экономические, правовые) и человеческие отношения. Предприятие как объект — целостный комплекс взаимосвязанных элементов (свойство организационной сложности) и особое единство с внешним окружением. Для него характерна целенаправленность функционирования и развития. Именно такое понимание и положено в основу всего комплекса знаний о теории организации как научной дисциплины [5,с.515-516]. Предприятия проектируются, моделируются для формирования структуры, подчиненной интересам достижения установленных целей. При проектировании предприятия используется представление о нем как об организме, действующим рационально и целенаправленно, имеющим априори установленную цель, а также совершенствующим методы достижения цели. Существенное проникновение во внутреннее строение предприятия обеспечивается использованием системного подхода.

Целеполагание в области обеспечения экономической и информационной безопасности предпринимательства характеризуется подчинением целей экономической и информационной безопасности другим, более важным для конкретной системы управления целям её создания. Так, для предприятия обычной целью высшего уровня является получение прибыли. В более широком понимании под основной целью предприятия следует понимать обеспечение устойчивого экономического состояния, а получение прибыли — основа для достижения этой цели. Под общей устойчивостью предприятия понимается такое состояние, когда оно стабильно, на протяжении достаточно длительного периода времени выпускает и реализует конкурентоспособную продукцию, получает прибыль, достаточную для производственного и социального развития, является ликвидным и кредитоспособным.

Основная задача системы экономической безопасности предприятия — предотвращение ущерба. В толковом словаре русского языка под безопасностью принято понимать «состояние, при котором не угрожает опасность, есть защита от опасности [6,с.41].а под угрозой — возможную опасность [6,с.825]. Следовательно, эффективным может быть признано лишь такое хозяйствование, при котором минимизированы потери (утраты, уроны). Таким образом, вопрос о потерях должен стать, по мнению И. А. Кана (крупного советского экономиста) объектом плановой мысли и плановой практики [3,с.134]. Поэтому он настоятельно рекомендовал не пренебрегать богатым опытом, накопленным всемирно известным Комитетом Гувера в США, ставшим инициатором масштабного общественного течения по борьбе с потерями, весьма оригинального по содержанию и выдвигаемым задачам. Если до Гувера под «потерями» подразумевалось обычно недостаточно экономное использование в производстве сырья, материалов и т.д., то именно с появлением работ Гувера всё более стало утверждаться понимание их как явлений, связанных с растратой производительных сил в широком смысле, возникающей и при неполной загрузке машин и оборудования, и при отсутствии бережного отношения к сырью, и при недостаточно активно проводимой стандартизации, и при уязвимом управлении производством, слабой постановке контроля, и при встречных перевозках, безработице, болезнях, несчастных случаях и пр.

Выше приведенное дает основание для разработки следующего определения экономической безопасности предприятия. Экономическая безопасность предприятия — системное сочетание формирующих добавленную стоимость ведущих факторов производственно-хозяйственной и информационной деятельности, целенаправленное на обеспечение бережливо-безопасного функционирования и прогрессивного технического и социального развития предприятия в условиях транзитивной экономики.

Рассматривая внутреннюю среду социально-экономической системы с позиции «теории факторов», выделим три группы структурно-функциональных единиц системы, объединенных по принципу общности производственно-хозяйственной деятельности при создании добавленной стоимости: основные; существенные; добавочные [7,с.296]. К первой группе (основных) факторов производства любой продукции (товаров) относим: трудовые ресурсы, технологии, средства производства, энергию всех видов и финансовые ресурсы. Они взаимодействуют между собой по принципу «полярности сил», что обеспечивает функционирование и развитие предприятия.

Результаты нашего исследования дают основания для констатации факта, что в условиях постиндустриальной транзитивной экономики говорить о создании эффективной организации не оправдано. Можно лишь говорить о создании оптимальных условий для ее функционирования, когда она будет сталкиваться с множественными и противоречивыми ограничениями: цели; временные рамки; окружающая среда; внутренние и внешние «голоса».

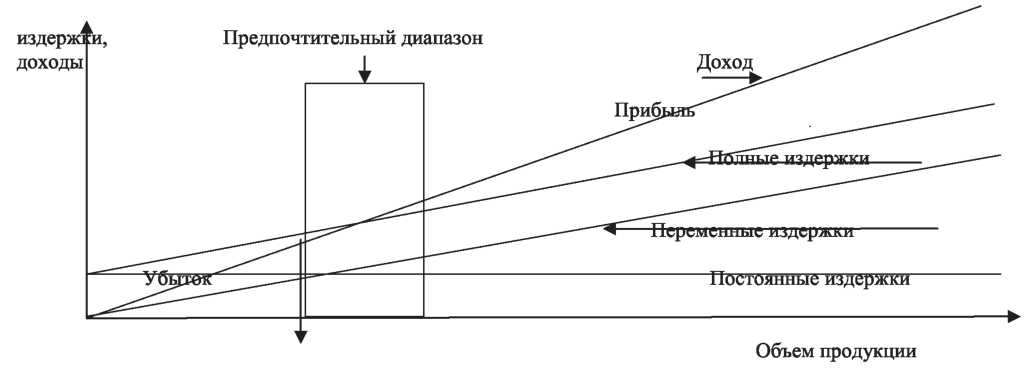

В ходе производства должны быть реализованы все возможности использования производственных мощностей с тем, чтобы обеспечить выпуск продукции высокого качества в соответствии со спросом потребителей. При этом необходимо учитывать важнейший экономический принцип — возмещение затрат и получение прибыли. Эффектным средством прогнозирования прибыли является использование системы взаимосвязи издержек, объема реализации и прибыли с построением графиков прибыльности для каждого вида продукции (рисунок 1). Главная задача состоит в том, чтобы определить точку безубыточности и зону прибыльности производства товара.

График прибыльности позволяет ответить на ряд вопросов. Например, что произойдет с прибылью: если выпуск продукции уменьшится, или если снизятся постоянные расходы (издержки)?

Определив ценовую зону безопасного функционирования, т.е. величину создаваемой ценности продукта, руководству предприятия следует наметить пути бережливо-безопасного производства с учетом наличия технологий и технических средств производства. В этой части статьи заострим внимание читателя на «потерях» и успехе японской фирмы Toyota, реализующей этот подход.

В Toyota знали, что не могут соревноваться с другими индустриальными странами по затратам, объему или качеству, используя обычные методы массового производства. Большинство компаний Японии имели ограниченные ресурсы, особенно после опустошительной второй мировой войны. Многие японские компании вынуждены были работать с тем малым капиталом, которым располагали. Эти ограничения создали идеальную среду для внедрения системы «бережливого производства». Мышление, ориентированное на низкотехнологическую систему вытягивания, стало основой производственной системы Toyota. Со временем целью этой системы стало полное исключение потерь. В книге «Бережливое мышление», написанной в 1996 г., Джеймс Вумек и Дэниел Джонс продемонстрировали менеджерам высшего и среднего звена преимущества бережливого подхода.

Рис. 1. График прибыльности производства продукции

Устранение потерь в процессах, или muda (муда), основная концепция бережливого производства. Японское слово muda используется чаще, чем английский вариант. Японский язык образнее, за каждым словом стоит целая картина или рассказ. Например, муда — гораздо больше, чем просто «потеря». Оно переводится как «решетом воду носить», «воспользоваться услугой глупца», «бесполезность», «бессмысленность», «тщетные усилия» и «потери денег». Многие компании США продолжают пользоваться понятием муда, поскольку оно дает более полное представление о том, как бессмысленна подобная деятельность.

Существуют множество видов потерь. Вот несколько примеров непроизводительных потерь из-за:

- перепроизводства — выпуск товаров в большем количестве, чем это требуется потребителю. Это ставит под вопрос западный принцип оптимального размера заказа, основанного на фиксированных затратах на заказ, фиксированных сроках переналадки, и, соответственно, на необходимости распределения этих фиксированных затрат на большие партии товаров;

- запасов — любые материалы (сырье, нематериальное производство, готовые изделия). Все, что хранится как запас, может скрывать проблемы;

- ожидания — задержки и простои по вине машин или людей. Неэффективное использование времени влечет за собой затраты на заработную плату и все фиксированные накладные расходы и т.п.

Поэтому в настоящей работе рекомендуется при формировании экономического инструментария обеспечения создания и функционирования бережливо-безопасного (конкурентоспособного) хозяйственного механизма предприятий учитывать дополнительно пять организационных факторов: структуру, форму организации, условия производства, «узкие места» и окружающую среду. В этом случае производственные отношения в рыночных условиях могут выстраиваться в цепочку — «создание материальных благ» - «их оценка на рынке» - «их распределение», — характеризующуюся тремя показателями: «объем производства товаров», «уровнем цен», «уровнем доходов».

Практическая реализация возможностей и предпосылок повышения бережливо-безопасного производства в значительной мере зависит от субъективного фактора, от сознательного использования всех накопленных наукой и практикой знаний; от качественного их применения в хозяйственной и управленческой деятельности, наконец, от того, насколько инструментарий отвечает целям и условиям современной производственно-хозяйственной и информационной деятельности.

Данный подход к формированию современной экономической науки позволил на базе критических факторов формирования и функционирования хозяйственного механизма выявить двадцать критериев обеспечения бережливо-безопасного функционирования: десять критериев функционирования производственной системы; десять критериев функционирования организационной системы управления (таблица 1).

В основу организации производственно-хозяйственной системы следует принять распорядительные центры (РЦ) как категорию, с которой могут быть связаны показатели меры и структуры, определенным образом выделенных в этих системах. Разделение хозяйственной совокупности на РЦ является необходимым признаком хозяйственной системы. Экономическая связь ресурсов, находящихся в распоряжении данной совокупности РЦ, выступает как достаточный признак её обособления в хозяйственную систему [8,с. 43].

Любой РЦ руководствуется в своей деятельности разными хозяйственными интересами в силу объективного различия имеющихся у него ресурсов, многовариантного характера их использования и характера хозяйственной заинтересованности распорядителя РЦ. Хозяйственная заинтересованность определяется тремя факторами: наличием материального стимула; профессиональной квалификацией; социальным самосознанием личности или группы, реализующей функцию распоряжения в данном РЦ.

Т аб л и ц а 1

Основные факторы и критерии обеспечения бережливо-безопасного функционирования хозяйственного механизма

|

Критический фактор хозяйственного механизма |

Критерий обеспечения бережливо-безопасного функционирования |

|

|

производственная система |

система управления |

|

|

трудовые ресурсы |

трудовой потенциал |

организация нововведений |

|

технологии |

технология производства |

методы и задачи управления |

|

оборудование |

производственная мощность |

производственные отношения |

|

энергообеспечение |

энергоемкость продукции |

энергопотери |

|

финансовые ресурсы |

выпуск продукции |

оборотные средства |

|

структура |

распорядительные центры |

система управления |

|

форма организации |

конфигурация организационной структуры |

конфигурация организационной культуры |

|

условия производства |

материальное потребление |

форма обслуживание |

|

«узкие места» |

пропорциональность элементов |

загрузка звеньев управления |

|

окружающая среда |

поставщики, потребители |

смежники, кредиторы |

Существующие в организации объективные экономические связи между ресурсами разных РЦ в зависимости от характера влияния на факторы заинтересованности по-разному отражаются в системе хозяйственных интересов. Хозяйственный интерес является производной от хозяйственной ситуации, в которой в конкретный момент времени находится определенный РЦ, и представляет собой сочетание состояний остальных РЦ системы и состояние среды системы.

При создании оптимальной технико-технологической системы на предприятии требуется сформировать систему взаимодействия рабочих мест как внутри отдельного РЦ, так и со смежными РЦ данной производственно-хозяйственной системы, а также разработать организационную структуру управления производственным процессом. Любая из функций производственного процесса реализуется на базе взаимодействия людей со средствами производства и предметами труда. Для согласования целей реализации отдельных функций между собой и с целями более высокого иерархического уровня, а последних между собой выделяется аппарат управления. Основной задачей аппарата управления является синхронизация бережливо-безопасного коллективного труда. Отсюда следует, что на любом уровне описания следует учитывать такие неотъемлемые компоненты хозяйственных организаций как люди, техника, информация, материальные ресурсы, в том числе природные. Все эти компоненты входят в состав системы не просто как неизменные элементы, но как потоки, каждый из которых обладает своеобразием и требует системной гармонизации, целенаправленной на обеспечение экономической безопасности предприятия.

ЛИТЕРАТУРА

- Гапоненко В. Ф. Экономическая безопасность предприятия [Текст]. Подходы и принципы. /В. Ф. Гапоненко, А. А. Беспалько, А. С. Власков. — М.: Издательство «Ось-89», 2007. — 208 с.

- Грунин О. А. Экономическая безопасность организации [Текст]/О. А. Грунин, С. О. Грунин. — СПб.: Питер, 2002. — 160 с.

- Корицкий Э. Б. Советская управленческая мысль 20-х годов [Текст]: Крат. имен. справ./Э. Б. Корицкий, Ю. А. Лавриков, А. М. Омаров. — М.: Экономика, 1990. — 240 с.

- Меламедов С. Л. Формирование стратегии экономической безопасности предпринимательских структур. [Текст]/С. Л. Маламедов. Дис. ...канд. эк. наук. — М., 2004. — 21с.

- Мильнер Б. З. Теория организации [Текст]/Б. З. Мильнер. — М.: ИНФРА-М. 1998. — 375 с.

- Ожегов С. И. Толковый словарь русского языка [Текст]/С. И. Ожегов, Н. Ю. Шведова. //4-е издание дополненное. М.: «А ТЕМП», 2004. — 941 с.

- Панин А. У. Хозяйственный механизм как теоретическое ядро экономики предприятия [Текст]/А. У. Панин, В. А. Синюко-ва//Региональная пореформенная экономика и управление: материалы регионального «круглого стола» Черноземья. Выпуск 6. Воронеж: Научная книга, 2009. — С. 291301.

- Панин А. У. Экономический рост региональных систем: теория, методология, практика. [Текст]/А. У. Панин, В. А. Синю-кова, В. А. Масленникова. — Воронеж: ИСТОКИ, 2005. — 294с.

- Половцев К. С. Механизм обеспечение экономической безопасности промышленного предприятия [Текст]/К. С. Половцев Дис. .канд. эк. наук.- Екатеринбург, 2002. — 23 с.

- Стратегия бизнеса [Текст]. Справочник/Под ред. Г. Б. Клейнера. М.: КОНСЭКО. 1998. — 331 с.

- Судоплатов А. П. Безопасность предпринимательской деятельности [Текст]/ А. П. Судоплатов, С. В. Лекарев. — М.: ОЛМА-ПРЕСС, 2001. — 381 с.

- Экономическая и национальная безопасность [Текст]/Под ред. Е. А. Олейникова. — М.: Издательство «Экзамен», 2005. — 768 с.