Учетно-аналитическое обеспечение управления затратами и финансовыми результатами предприятий в рамках концепции бережливого производства

В современном мире создается, функционирует, развивается и прекращает свою деятельность множество различных предприятий. Одни из них достигают успеха, другие терпят крах. При этом наличие неопределенности в деятельности хозяйствующих субъектов, ограниченность ресурсных возможностей, внедрение инновационных методов организации производственного процесса, направленное на нивелирование неблагоприятных финансовых последствий, возникающих как следствие воздействия внутренних и внешних факторов, предопределяют необходимость развития и адаптации к современным рыночным условиям учетно-аналитического обеспечения управления затратами и финансовыми результатами предприятий (далее ФР), способствующего принятию обоснованных управленческих решений.

Особое значение учетно-аналитическое обеспечение (далее УАО) управления затратами и ФР предприятий приобретает на предприятиях, использующих концепцию бережливого (инновационного) производства. Затраты тесно связаны с объектами управленческого учета. В стандарте управленческого учета SMA IMA «Основы экономного (бережливого) производства» [2] выделено пять принципов, составляющих ядро концепции «бережливого производства»: ценность (value); поток, создающий ценность (value stream); поток и вытягивание (flow & pull); делегирование полномочий (emprowered people); непрерывное совершенствование (perfection). Таким образом, внедрение данной концепции обусловливает появление нового объекта управленческого учета затрат - потока, создающего ценность продукта (далее ПСЦ). Функцией бухгалтера-аналитика при этом является формирование информации о затратах в рамках ценообразования, ориентированного на потребителя: учет всех видов затрат внутри предприятия, связанных с ПСЦ; составление бухгалтерской отчетности (финансовой и управленческой) в разрезе потока; анализ затрат потока.

Согласно авторскому подходу затраты ПСЦ- это важная категория управленческого учета в системе бережливого (инновационного) производства, характеризующая ожидаемое и фактическое количество материальных, трудовых, финансовых и других видов ресурсов, израсходованных в рамках функционирования ПСЦ, измеряемое в стоимостном и натуральном выражении по заранее принятым правилам, с целью стратегического управления деятельностью рассматриваемого объекта затрат, основой достижения желаемых результатов которого является адекватное оперативное управление деятельностью потока.

В 2010 году в ОАО «Обувная фабрика «Спартак» началась трансформация УАО процессов управления затратами и результатами вследствие принятия решения о внедрении концепции «бережливого (инновационного) производства». Целью разработки новой системы управленческого учета на базе принципов бережливого (инновационного) производства является создание производственной системы, которая без потерь реагирует на изменения конъюнктуры, позволяет получать заказы минимального объема и способствует снижению затрат.

На рис. 1 представлен производственный ПСЦ, который лег в основу совершенствования системы УАО на ОАО «ОФ «Спартак». Важно отметить, что ПСЦ могут иметь разную структуру (длину). На рис.1 представлен поток, включающий только производственные виды деятельности (процессы), который на сегодняшний день функционирует на данном предприятии.

Важно отметить, что поток характеризуется как дискретный, а не перманентный. Последний не может рассматриваться в качестве объекта учета затрат, поскольку непрерывен и, следовательно, не имеет временных ограничений. Происходит в определенном смысле трансформация группировки «прямые - косвенные затраты». Все затраты внутри потока рассматриваются как прямые затраты, приходящиеся на поток. Затраты, которые прямо не относятся на поток (или напрямую не связаны с конкретными ПСЦ), можно обозначить как затраты вне потока [1,124-125].

Рис. 1 Структура производственного ПСЦ на примере ОАО «ОФ «Спартак»

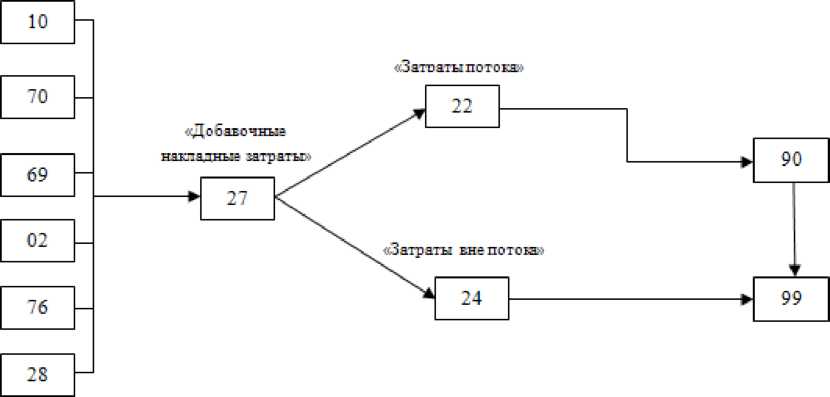

С целью формирования УАО управления затратами и финансовыми результатами ПСЦ можно использовать счет 22 «Затраты потока». На этом счете отражаются все затраты, которые можно связать с определенным потоком, с целью более точного определения себестоимости производящегося в потоке продукта (аналог прямых затрат). Для отражения затрат, не связанных с потоком уместно использовать счет 24 «Затраты вне потока» (уменьшают финансовый результат).

Отметим, что в результате повышения уровня автоматизации и механизации производства доля затрат на оплату труда резко снижается, поэтому в некоторых отраслях

промышленности, например, в нефтехимии, расчет и распределение затрат на оплату труда в чистом виде стал нецелесообразным. В связи с названной тенденцией целесообразно выделять счет 27 «Добавочные накладные затраты», которые объединяют накладные расходы и затраты на оплату труда.

На рис. 2 представлен фрагмент схемы отражения затрат на счетах бухгалтерского учета в рамках метода VSC (value stream costing) для автоматизированных производств.

Рис. 2 Схема отражения затрат на счетах бухгалтерского учета в рамках использования метода VSC (рекомендуемый вариант для автоматизированных производств)

Представленная на рис. 2 схема, также адаптирована к использованию на промышленных предприятиях с целью совершенствования УАО управления затратами и финансовыми результатами в разрезе потоков.

В рамках применения метода VSC происходит следующая трансформация классических счетов учета затрат (таблица 1). То есть внутри счетов бухгалтерского учета затраты подразделяются на затраты потока и затраты вне потока.

Таблица 1

Предлагаемая трансформация классических счетов учета затрат в рамках метода VSC (на примере ОАО «Обувная фабрика «Спартак»)

Счета в рамках классической системы учета затрат | Счета в рамках метода VSC |

1 | 2 |

25 «Общепроизводственный расходы» | 25 «Затраты вне потока (уровень цеха)» |

26 «Общехозяйственные расходы» | 26.1 «Затраты потока» |

26.2 «Затраты вне потока» | |

44 «Коммерческие расходы» | 44.1 «Затраты потока» |

44.2 «Затраты вне потока» |

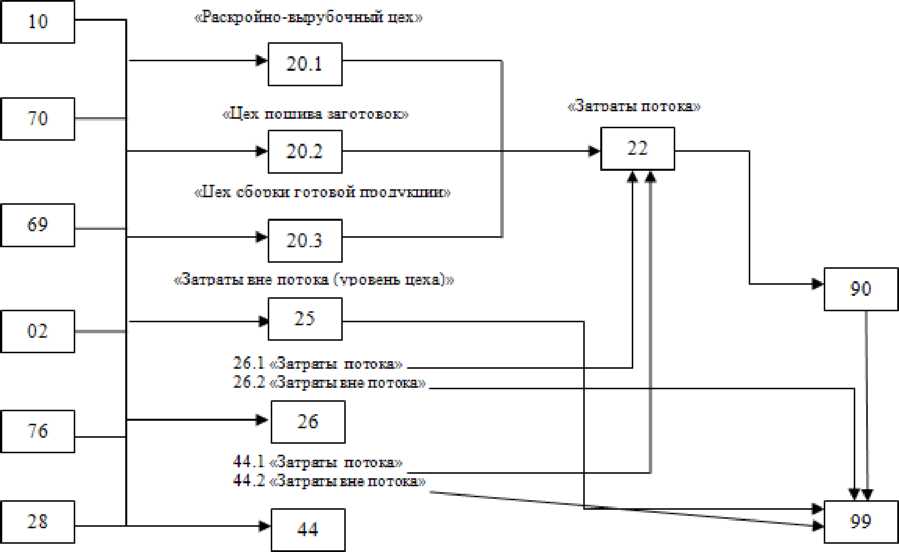

Рассмотрим на примере ОАО «ОФ «Спартак» какие изменения претерпевает традиционная схема полуфабрикатного метода учета затрат уже в рамках нового метода управленческого учета затрат - VSC (рис. 3).

На счете 25 «Затраты вне потока (уровень цеха)» следует отражать такие статьи затрат как хозяйственный инвентарь, канцелярские товары, расходы на охрану труда основных работников, затраты на электроэнергию (лампочки, провода), зарплата прочего цехового персонала: заместителя начальника цеха, начальника цеха, в том числе премия за выполнение показателей KPI, зарплата кладовщиков, резачника, уборщиц, услуги электроэнергии складов при цехах, услуги теплоэнергии складов при цехах, услуги водоснабжения и канализации складов при цехах, спец. одежда и спец. оснастка

работников.

Рис. 3 Адаптированная схема отражения затрат на счетах бухгалтерского учета в рамках использования метода VSC (рекомендуемый вариант для ОАО «Обувная фабрика «Спартак»)

Статьи затрат, входящие в состав счета 26 «Общехозяйственные расходы» также могут быть отнесены как к затратам потока, так и к затратам вне потока. На счете 26 «Затраты вне потока», будут отражаться все традиционные статьи затрат (затраты на содержания здания офиса и т.п.), т.е. не относящиеся к определенному ПСЦ. Вместе с тем, к примеру, зарплата бухгалтера-аналитика потока, зарплата сотрудников планово-экономического отдела, занимающихся планированием деятельности определенного потока и другие аналогичные затраты найдут отражение на счете 26 «Затраты потока».

Счет 44 «Расходы на продажу» имеет в своем составе статьи затрат как, являющимися затратами потока, так и не являющиеся таковыми. К первым относятся транспортно-заготовительные расходы (ТЗР), которые учитываются в производственной себестоимости. На схеме они обозначены как счет 44 «Затраты потока».

Таким образом, ПСЦ, можно рассматривать как центр ответственности. Еженедельно или ежемесячно составляются управленческие отчеты о прибылях и убытках в разрезе ПСЦ. В таблице 2 приведена форма управленческого отчета и прибылях и убытках, которая рекомендуется к использованию на автоматизированных производствах.

Таблица 2

Форма ежемесячного управленческого отчета о прибылях и убытках для автоматизированных производств (рекомендуемый вариант)

Показатели | План (тыс.руб.) | Факт (тыс. руб) | Отклонение |

1 | 2 | 3 | 4 |

Доход | 5200 | 4900 | 300 |

Материальные затраты | 1800 | 1900 | - 100 |

Результат-брутто | 3400 | 3000 | 400 |

Добавочные накладные затраты (затраты на оплату труда и накладные расходы) | 1100 | 1200 | -100 |

Прибыль ПСЦ | 2300 | 1800 | 500 |

Рентабельность ПСЦ | 44,23% | 36,73% | 7,5% |

Затраты на оплату труда вне потока | 600 | 500 | 100 |

Прочие затраты потока | 200 | 300 | -100 |

Запасы на начало периода | 300 | 300 | 0 |

Текущие запасы | 100 | 100 | 0 |

Изменение запасов | -200 | -200 | 0 |

Прибыль предприятия | 1300 | 800 | 500 |

Рентабельность предприятия | 25% | 16,33% | 8,67% |

В таблице 3 нами представлена форма управленческого отчета о прибылях и убытках в разрезе ПСЦ, рекомендуемая к использованию на ОАО «Обувная фабрика «Спартак».

Таблица 3

Форма ежемесячного управленческого отчета о прибылях и убытках ОАО «Обувная фабрика «Спартак» при использовании метода VSC (рекомендуемый вариант)

Показатели | План (руб) | Факт (руб.) | Отклонение (тыс.руб.) |

1 | 2 | 3 | 4 |

Доход | 120000 | 120000 | 0 |

Материальные затраты | 35890 | 35740 | 150 |

Результат-брутто 1 | 84110 | 84260 | 150 |

Затраты на оплату труда потока | 37200 | 35100 | 2100 |

Результат-брутто2 | 46910 | 49160 | 2250 |

Общепроизводственные расходы потока | 8500 | 8500 | 0 |

Результат-брутто3 | 38410 | 40660 | 2250 |

Общехозяйственные расходы потока | 7400 | 7400 | 0 |

Результат-брутто4 | 31010 | 33260 | 2250 |

Коммерческие расходы потока | 3000 | 3000 | 0 |

Прибыль ПСЦ | 28010 | 30260 | 2250 |

Рентабельность ПСЦ | 23,34 % | 25,22% | -1,88 % |

Затраты на оплату труда вне потока | 11000 | 11000 | 0 |

Прочие затраты вне потока | 5500 | 5500 | 0 |

Запасы на начало периода | 300 | 300 | 0 |

Текущие запасы | 100 | 100 | 0 |

Изменение запасов | -200 | -200 | 0 |

Прибыль предприятия | 11310 | 13560 | 2250 |

Рентабельность предприятия | 9,43 % | 11,3 % | -1,87 % |

Полагаем, что применение представленных выше рекомендаций способствует

созданию адекватного УАО управления затратами и ФР на предприятиях, функционирующих на основе принципов бережливого производства, оптимизации затрат потоков, создающих ценность продукта, и, следовательно, принятию обоснованных управленческих решений, связанных с организацией деятельности потоков.

Литература

- Соколов А. Ю. Формирование информации о затратах в системе управленческого учета. - М.: Изд-во «Бухгалтерский учет», 2007. - 176с.

- Statements (standards) on Management Accounting IMA [Электронный ресурс]. - Режим доступа: http://www.imanet.org.